တွက်ခြေကိုက်စာရင်းမှတ်ကတ်

Balanced Scorecard အသုံးအနှုန်းမှာ ဘဏ္ဍာရေးရှင်းတမ်းတစ်ခုအဖြစ် နားလည်ရမည်ဖြစ်သော်လည်း ပါရဂူ Robert Kaplan နှင့် David Norton တို့က သမားရိုးကျဘဏ္ဍာရေးရှင်းတမ်းများကို ပိုမိုပြည့်စုံစေမည့်ပုံစံတစ်မျိုးဖြင့် ထူးခြားစွာဖော်ပြထားခြင်းဖြစ်သည်။

Overview ခြုံငုံအမြင်

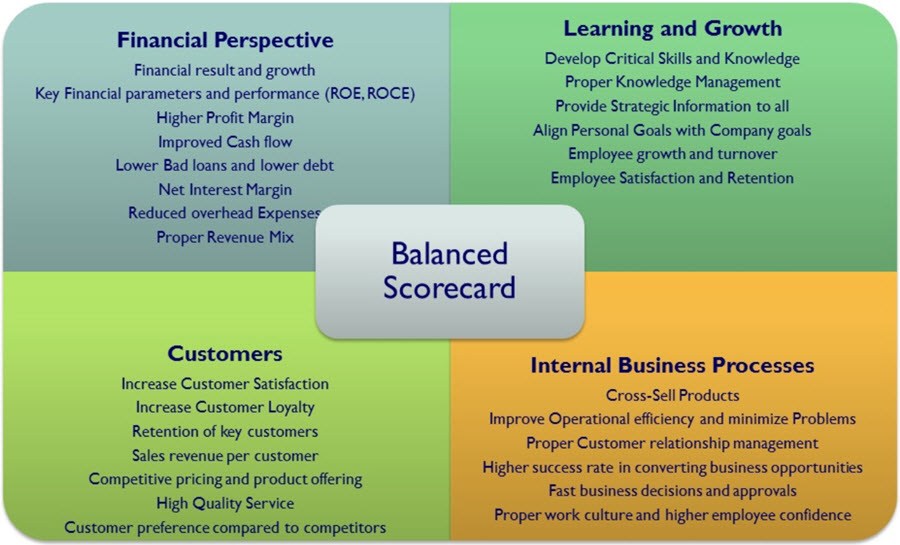

Balanced Scorecard သည်ပြီးခဲ့သော အခြေအနေကိုသာဖော်ပြခြင်းမဟုတ်ဘဲ လုပ်ငန်းအခြေအေနေအပြည့်အစုံ၊ လိုအပ်မှုများနှင့်ထပ်မံလုပ်ရန်လိုအပ်သည်များကိုပါ ထောက်ပြနိုင်သည်။ ဖြစ်စဉ်အရနေရာလေးခု၏ လိုအပ်ချက်၊ ရည်ရွယ်ချက်ကိုဖော်ထုတ်သည်။ ထိုလိုအပ်ချက်တို့မှာ ဘဏ္ဍာရေးအချက်အလက်၊ ဝယ်သူများ၏အမြင်၊ လိုအပ်နေသောလုပ်ငန်းတွင်းအလုပ်များနှင့် တီထွင်ဆန်းသစ်မှုများဖြစ်ပြီး လိုအပ်သည့်နေရာတွင် အစီအစဉ်များချမှတ်၍ မပြတ်သုံးသပ်ရမည်။ ဝေဖန်သုံးသပ်မှုနှင့် အချက်အလက်များ အသုံးများလွန်းသည်ဟု ဆိုနိုင်သော်လည်း ပိုမိုပြည့်စုံစေရန်လိုအပ်သလိုခွဲ၍ အရည်အသွေး စိစစ်မှုကိုပါလုပ်နိုင်သည်။

Balanced Scorecard အသုံးပြုပုံအဆင့်များ

Scorecard ကိုအသုံးပြုရာတွင် ကုမ္ပဏီအမျိုးအစားအရွယ်အစားနှင့် ဖွဲ့စည်းထားမှုအပေါ်တည်မည်။ သို့ရာတွင် အကြမ်းအားဖြင့် အဆင့်ငါးဆင့်ရှိသည်။

၁။ ဗျူဟာကို ရေးဆွဲအတည်ပြုပြီးကြေညာရန်၊ လူများအနေဖြင့် ရည်ရွယ်ချက်များကို နားလည်သဘောပေါက်ရန်နှင့် မည်သို့ဖြည့်ဆည်းရမည်ကို သိရန်လိုသည်။

၂။ မည်သည်တို့ကို တိုင်းတာမည်ကို ဆုံးဖြတ်ရန်၊ အသုံးပြုလေ့ရှိသော အတိုင်းအတာများကို အောက်ပါဇယားတွင် ဖော်ပြထားသည်။

၃။ စီမံချက်အဆုံးသတ်၍ လုပ်ငန်းစရမည်။ ဤအဆင့်တွင် အတိုင်းအတာများအသုံးဝင်မှု၊ ပုံစံကျမှုနှင့် လက်ခံနိုင်မှုကို သေချာသိရသည်။

၄။ အစီအစဉ်နှင့် လုပ်ငန်းစဉ်များကို အများသိစေရန်နှင့်အသုံးပြုရန် ဖြစ်သည်။ ရည်မှန်းချက်များကို လူတိုင်းနားလည်၍ မည်သူအချို့က မည်သည့်အချက်အလက်သတင်းများကိုရရှိပြီး မည်သည့်အကြောင်းရင်းနှင့် မည်မျ အချိန်မှန်ရရှိရမည်။

၅။ စီမံချက်ကို သုံးသပ်၍ လိုအပ်သောပြင်ဆင်မှုရှိက ပြင်ဆင်ရမည်။ ပေါ်ပေါက်သောပြဿနာကို ပြင်ဆင်ခြင်းမှာ စိန်ခေါ်မှုပင်ဖြစ်သည်။

ဒေါက်တာဒေါ်ရီရီမြင့် (ပါမောက္ခ-ငြိမ်း၊ ရန်ကုန်စီးပွားရေးတက္ကသိုလ်)