မြန်မာနိုင်ငံအနေဖြင့် ဘဏ္ဍာရေးကဏ္ဍကို စနစ်တကျပြုပြင်ပြီး ခေတ်နဲ့လျော်ညီစွာ တိုးတက်ဖွံ့ဖြိုးလာစေဖို့ ဆောင်ရွက်လျက်ရှိကြောင်း၊ မကြာမီက ပြဋ္ဌာန်းခဲ့တဲ့ ရင်းနှီးမြှုပ်နှံမှုဆိုင်ရာ ဥပဒေသစ်မှာ ပြည်တွင်းပြည်ပ ရင်းနှီးမြှုပ်နှံသူများကို တန်းတူအခွင့်အရေးပေးထားပါကြောင်း၊ ရင်းနှီးမြှုပ်နှံမှုနဲ့ နည်းပညာမြင့်မားတဲ့ ဘဏ်လုပ်ငန်းများမှာလည်း လာရောက်ရင်းနှီးမြှုပ်နှံကြဖို့ တိုက်တွန်းကြောင်း စီးပွားရေးနှင့် ကူးသန်းရောင်းဝယ်ရေးဝန်ကြီးဌာန ပြည်ထောင်စုဝန်ကြီး ဒေါက်တာသန်းမြင့်က ရန်ကုန်မြို့ Novotel Hotel မှာ အောက်တိုဘာလ ၂၁ ရက်ညက ကျင်းပခဲ့တဲ့ တရုတ် ICBC ဘဏ် (ရန်ကုန်ဘဏ်ခွဲ)ရဲ့ Belt and Road : Golden Myanmar Financial Service Summit မှာ ပြောကြားခဲ့ပါတယ်။

စနစ်ကျနစွာ ဖွံ့ဖြိုးတိုးတက်လာဖို့ လိုအပ်နေသေးတဲ့ မြန်မာနိုင်ငံရဲ့ ငွေကြေးကဏ္ဍနဲ့ ဘဏ်လုပ်ငန်းကဏ္ဍ၊ အရင်းအနှီးဈေးကွက်တို့က မြန်မာ့စီးပွားရေးလောက ဖွံ့ဖြိုးတိုးတက်ရေးအတွက် အရေးပါသလို ပြည်တွင်းကုန်ထုတ်စွမ်းအားမြင့်တက်ရေးနဲ့ ပြည်တွင်းလုပ်ငန်းများရဲ့ ဘဏ္ဍာရေးလိုအပ်ချက်များ ဖြည့်တင်းနိုင်ဖို့ဆိုတဲ့နေရာမှာလည်း ဒါတွေက အရေးကြီးပါတယ်။ ပြည်တွင်းလုပ်ငန်းများ၊ လုပ်ငန်းရှင်များ သက်သာချောင်ချိစွာ လုပ်ငန်းလုပ်ကိုင်နိုင်ဖို့၊ နိုင်ငံတကာနဲ့ ယှဉ်နိုင်တဲ့လုပ်ငန်းများဖြစ်လာဖို့ဆိုတဲ့နေရာမှာ နိုင်ငံအစိုးရရဲ့ ပေါ်လစီတွေ၊ ကူညီထောက်ပံ့မှုတွေလိုသလို သက်သာတဲ့နည်းလမ်းတွေနဲ့ အရင်းအနှီးငွေကြေးရရှိရေးကလည်း အဓိကကျတဲ့နေရာကရှိနေပါတယ်။ ဒီနေရာမှာ လုပ်ငန်းငယ်တွေ၊ အလတ်စားလုပ်ငန်းတွေအနေနဲ့ လုပ်ငန်းကြီးများတန်းတူနှုန်းထားတွေကိုထမ်းပြီး အရင်းအနှီးငွေ ရယူနေရခြင်းမျိုးဖြစ်နေပါက အလျင်အမြန်ကြီးထွားလာပြီး နိုင်ငံ့စီးပွားရေးကို တစ်ဖက်တစ်လမ်းက တိုးတက်အောင် လုပ်ပေးဖို့ အလွန်ပဲနှောင့်နှေးနိုင်ပါတယ်။ ဒါအပြင် အတိုးနှုန်းထားတွေလို ထုတ်လုပ်မှုကုန်ကျစရိတ်ထဲ စရိတ်စက တစ်ခုအဖြစ်ပါနေတဲ့ ငွေကြေးဆိုတာလည်းပဲ လုပ်ငန်းတွေအတွက် စိန်ခေါ်မှုတစ်ခုပါပဲ။ လက်ရှိပြည်တွင်းမှာရှိနေတဲ့ ဘဏ်တွေရဲ့ ချေးငွေအပေါ်ရယူတဲ့ အတိုးနှုန်းကိစ္စနဲ့ ပတ်သက်လို့ ဘဏ်လုပ်ငန်းရှင်၊ ပညာရှင်၊ လုပ်ငန်းရှင်တွေကိုတွေ့ဆုံပြီး သူတို့ရဲ့အတွေ့အကြုံအရ ဖြစ်လာနိုင်တဲ့ အနေအထားတွေကို မေးမြန်းလေ့လာခွင့်ရခဲ့ပါတယ်။ ပြည်တွင်းစီးပွားရေးလောကမှာ ဖြစ်ပျက်နေတဲ့ ကိစ္စရပ်အခက်အခဲတွေပြေလည်စေဖို့ ဘယ်လိုကောင်းတဲ့ အပြောင်းအလဲတွေကို ပြည်ထောင်စုအစိုးရ၊ နိုင်ငံတော်ဗဟိုဘဏ်၊ ပြည်တွင်းဘဏ်များ၊ လုပ်ငန်းရှင်များနဲ့ ပြည်သူလူထုတို့ ပူးပေါင်းပြီး အကောင်အထည် ဖော်နိုင်မလဲဆိုတာကတော့ ဆက်လက်စောင့်ကြည့်ရဦးမှာဖြစ်ပါတယ်။

ဒေါက်တာဦးမော်သန်း (ပါမောက္ခချုပ် (ငြိမ်း))

ပြည်ထောင်စုစာရင်းစစ်ချုပ်

ဘဏ်အတိုးနှုန်းကို လျှော့ချလိုက်ရင် စီးပွားရေးလုပ်ငန်းရှင်တွေ၊ ဘဏ်တွေအနေနဲ့ ဖြစ်လာနိုင်တဲ့ Impact

-------------------

ဆရာကတော့ မြန်မာနိုင်ငံ စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုအတွက် အဓိကဦးတည်ချက်ထားပြောဆိုမှာဖြစ်ပါတယ်။ ဘဏ်အတိုးနှုန်းမှာ အဓိကပစ်မှတ်ထားတာက စီးပွားရေးလုပ်ငန်းလုပ်ကိုင်တဲ့ လုပ်ငန်းရှင်တွေဖြစ်မှာပါ။ ဒါပေမဲ့ ဘဏ်ဘက်ကလည်း ထည့်စဉ်းစားဖို့လိုတယ်။ သက်ဆိုင်ရာ စီးပွားရေးလုပ်ငန်းအဖွဲ့အစည်းတွေ ကျင့်သုံးတဲ့ Pricing တွေပေါ်မူတည်ပြီး ဘဏ်တွေကိုလည်း သက်ရောက်မှုရှိမယ်။ ကြီးကြပ်တဲ့ဗဟိုဘဏ် Regulator ကိုလည်း သက်ရောက်မှု ရှိမယ်။ ဘဏ်အတိုးနှုန်းလျှော့ချမယ်ဆိုရင် သက်ဆိုင်ရာ စီးပွားရေးလုပ်ငန်း အဖွဲ့အစည်းတွေအနေနဲ့ လုပ်ငန်းလုပ်ကိုင်တဲ့အခါ ဘဏ်အတိုးနှုန်း ကုန်ကျစရိတ်တစ်မျိုးဖြစ်သွားမယ်။ အဲဒီကုန်ကျစရိတ်ကလည်း သက်ဆိုင်ရာစီးပွားရေးလုပ်ငန်းတွေအနေနဲ့ တိုက်ရိုက်ကုန်ကျစရိတ်အနေနဲ့ ထည့်သွင်းပြီးတော့ ကုန်ပစ္စည်းထုတ်လုပ်တဲ့အခါမှာ တိုက်ရိုက်ကုန်ကျစရိတ်ဆိုပြီးတော့ ထည့်သွင်းတွက်ချက်တာ ရှိမယ်။ဒါပေမဲ့ ဘာပဲပြောပြော ဘဏ္ဍာရေးစရိတ်ဆိုပြီးတော့ ဝန်ဆောင်မှုစရိတ်အနေနဲ့လည်းပါမယ်။ ဘယ်လိုပဲပါပါ သက်ဆိုင်ရာစီးပွားရေးအဖွဲ့အစည်းတွေအနေနဲ့ ဘဏ်အတိုးနှုန်းလျှော့လိုက်မယ်ဆိုရင် ကုန်ကျစရိတ် သက်သာသွားမှာဖြစ်တဲ့အတွက် လုပ်ငန်းလုပ်ကိုင်နိုင်ဖို့ အခွင့်အရေးပိုရလာမယ်။

အခု SME ဆိုပြီး လုပ်ငန်းငယ်တွေ၊ လုပ်ငန်းလတ်တွေကို တိုးမြှင့်ဖို့ဆိုပြီး ဒုတိယသမ္မတကိုယ်တိုင်ဦးစီးပြီး ဆောင်ရွက်တဲ့အခါ အခက်အခဲတစ်ခုအနေနဲ့ ငွေအရင်းအနှီး ရရှိဖို့အတွက် အဟန့်အတားဖြစ်နေတယ်လို့ ပြောတယ်။ ဘဏ်တွေအနေနဲ့ကလည်း အတိုးလျှော့ပြီးကောက်ခံမယ်ဆိုရင် သက်ဆိုင်ရာလုပ်ငန်း အဖွဲ့အစည်းတွေအနေနဲ့ အရင်းအနှီးလည်းရမယ်။ သက်ဆိုင်ရာ အဖွဲ့အစည်းတွေအနေနဲ့ အပေါင်ပစ္စည်းပေးစရာမလိုဘဲ ဘဏ်တွေကနေ ငွေချေးပေးမယ်လို့ ပြောပါတယ်။ အပေါင်ပစ္စည်းမပေးရဘဲနဲ့ ငွေချေးပေးမယ်၊ ချေးငွေပေါ်မှာလည်း အတိုးလျှော့ပေးမယ်ဆိုရင် စီးပွားရေးလုပ်ငန်းတွေအတွက်ကတော့ လုပ်ငန်းတိုးချဲ့ဖို့ အထောက်အကူအများကြီးရမယ်။ တစ်ခုရှိတာက ချေးငွေကို အတိုးနှုန်းတစ်ခုတည်းကို စဉ်းစားဖို့ မသင့်ဘူးလို့ထင်ပါတယ်။ ချေးငွေက ရေတိုလား၊ ရေလတ်လား၊ ရေရှည်လားဆိုတာကြည့်ရမယ်။ ရေတိုချေးငွေဆိုရင် လုပ်ငန်းလှည့်ပတ်တဲ့နေရာမှာပဲ သုံးလို့ရမယ်။ Long Term Loan ဆိုရင် ရင်းနှီးမြှုပ်နှံတဲ့ပစ္စည်းတွေကို ထည့်ပြီး ရင်းနှီးမြှုပ်နှံလို့ရမယ်။ လုပ်ငန်းအရင်းအနှီးအနေနဲ့ တကယ်တော့ရေတိုထက်ရေလတ်နဲ့ ရေရှည်ချေးနိုင်ရင် သက်ဆိုင်ရာ လုပ်ငန်းအဖွဲ့အစည်းတွေအနေနဲ့ သေချာပေါက်ပိုပြီးတော့ အထောက်အကူရမယ်။ အတိုးသက်သာတယ်၊ အပေါင်ပစ္စည်းမပေးရဘူးဆိုရင် တော်တော်အထောက်အကူရမယ်။ ဘဏ်တွေအနေနဲ့ ချေးတယ်ဆိုတာကလည်း နိုင်ငံခြားကနေ ဥပမာ-ရေလတ်ချေးငွေအတွက်၊ ရေရှည်ချေးငွေအတွက်ဆိုပြီးတော့ ဒေါ်လာသန်းတစ်ရာ၊ ဒေါ်လာသန်းနှစ်ရာ စသဖြင့်ရတယ်ဆိုရင်တော့တစ်မျိုးပါ။ မဟုတ်ရင်တော့ ဘဏ်တွေထုတ်ချေးတာက ဘဏ်အနေနဲ့ချေးငွေကို လူတွေရဲ့ အပ်ငွေကနေ ထုတ်ချေးတာဖြစ်ပါတယ်။ ဒီလိုထုတ်ချေးတဲ့အခါ Short Term ဆိုရင်တော့ ပြဿနာမရှိဘူး။ ဒါပေမဲ့ သက်ဆိုင်ရာလုပ်ငန်းအဖွဲ့အစည်းက ရေရှည်မြှုပ်နှံထားတယ်ဆိုရင် သတင်းတစ်ခုထွက်လာလို့ ဘဏ်ကနေ လူတွေအပ်ထားတဲ့ ငွေတွေထုတ်ကြမယ်ဆိုရင် Long Term ချေးထားရင် ဘဏ်တွေအနေနဲ့ အကျပ်အတည်းဖြစ်နိုင်စရာ ရှိတယ်။ ဘဏ်တွေအနေနဲ့က အတိုးနှုန်းလျှော့တယ်ဆိုရင်လည်း လုပ်ငန်းတွေဆီကရတဲ့အတိုးက သူတို့ဝင်ငွေ ဖြစ်တယ်။ ဘဏ်တွေအနေနဲ့ အပ်တဲ့ငွေအပေါ်မှာ ထိုက်သင့်တဲ့ဈေးရှိမယ်။ အတိုးစရိတ်လျော့တယ်၊ ဝင်ငွေလျော့သွားတယ်ဆိုရင် တစ်ဖက်က ကုန်ကျစရိတ်က Same Margin တော့ရှိမှာပါ။ ဘဏ်တွေရဲ့ဝင်ငွေကတော့ လျော့သွားဖို့ရှိပါတယ်။ သက်ဆိုင်ရာလုပ်ငန်းရှင်တွေက ရင်းနှီးငွေကြောင့်ပဲဖြစ်ဖြစ်၊ လှည့်ပတ်ငွေအတွက်ပဲဖြစ်ဖြစ်၊ ရေလတ်ချေးငွေ၊ ရေရှည်ချေးငွေတွေရတယ်ဆိုရင် စရိတ်တွေ လျော့သွားမယ်။

ဈေးကွက်စီးပွားရေးလုပ်ငန်းဖြစ်တဲ့အတွက် ကိုယ်ကြိုက်တဲ့ဈေးနဲ့လုပ်လို့မရဘူး။ ကိုယ်က သက်သာတဲ့အခါကျရင် ဒါကိုစားသုံးသူတွေကိုလည်း တစ်ဖက်က Pass On လုပ်ပေးရမယ်။ Pass On လုပ်ပေးတယ်ဆိုရင် ဘဏ်အတိုးနှုန်းလျှော့လိုက်တယ်ဆိုရင် စားသုံးသူတွေကလည်း အထိုက်အလျောက်သက်သာမှုရတာရှိမယ်။ ဒါပေမဲ့ ဘဏ်တွေအနေနဲ့ အတိုးနှုန်းလျှော့လိုက်မယ်ဆိုရင် ဘဏ်တွေအနေနဲ့ အပ်ငွေပေါ်မှာ ပေးရတဲ့အတိုးကလည်းလျော့သွားတာရှိတယ်။ ဘဏ်အတိုးနှုန်းဟာ Inflation Rate ထက်နည်းနေမယ်ဆိုရင် ဘဏ်တွေအနေနဲ့ ချိန်ဆပြီးလုပ်ရမယ်။ ဒီနေရာမှာ ဘဏ်အပ်ငွေလည်း လျော့သွားနိုင်စရာရှိတယ်ဆိုတာကိုလည်း ထည့်စဉ်းစားဖို့ လိုတယ်။ ဘဏ်တွေအနေနဲ့ ချေးငွေကိုထုတ်ပေးတဲ့အခါ နိုင်ငံတော်ဦးစားပေးကဏ္ဍနဲ့ညီတဲ့ လုပ်ငန်းမျိုးကိုပေးဖို့ လိုတယ်။ ပေါ်လစီတစ်ခုက တည်ငြိမ်ဖို့လိုတယ်။ ဦးစားပေးကဏ္ဍက မကြာခဏပြောင်းနေတယ်ဆိုရင် လုပ်ငန်းလုပ်တဲ့အခါ ခက်ခဲတဲ့အနေအထားမျိုးရှိတယ်။

ဘဏ်တွေအနေနဲ့ အပေါင်ပစ္စည်း မပါဘဲချေးရမယ်ဆိုရင် Risk Management ကို ထုတ်ချေးတဲ့အတွက် ဘယ်လောက်အန္တရာယ်ရှိတယ်ဆိုတာ စဉ်းစားဖို့လိုတယ်။ နောက်ထပ်စဉ်းစားဖို့လိုတာက ဘဏ်အတိုးနှုန်းလည်း လျော့မယ်၊ နိုင်ငံတော်ဦးစားပေးကဏ္ဍနဲ့ လုပ်မယ်၊ အပေါင်ပစ္စည်းလည်းမပေးရဘူးဆိုရင် လုပ်ငန်းတွေအနေနဲ့ အများကြီးအထောက်အကူရတာတော့ မှန်တယ်။ ဒါပေမဲ့ လျော့နည်းတဲ့ချေးငွေရဖို့အတွက် လုပ်ကိုင်ဆောင်ရွက်တဲ့အခါ ဘယ်လောက်ကြန့်ကြာမယ်ဆိုတာ စဉ်းစားရမယ်။ မြန်မာနိုင်ငံမှာ စီးပွားရေးလုပ်ငန်းလုပ်ရင် ဘယ်လောက်လွယ်ကူမှုရှိလဲ။ ဆိုလိုတာက ဘဏ်လောကနဲ့ရော၊ သက်ဆိုင်ရာ ထောက်ခံချက်ပေးရမယ့်ဌာနတွေနဲ့ပါ အကုန်ပေါင်းပြီးတော့ လုပ်ငန်းကို လျော့နည်းအတိုးနှုန်းနဲ့ရတဲ့ ချေးငွေကို လွယ်လွယ်ကူကူ မြန်မြန်ရနိုင်ဖို့လိုတယ်။ ဘာလို့လဲဆိုတော့ ကမ္ဘာ့ဘဏ်တွေက တိုင်းပြည်တွေအတွက် စီးပွားရေးလုပ်ကိုင်တဲ့အခါ လွယ်ကူမှုကို Criteria ဆယ်ခုနဲ့ သတ်မှတ်ထားတယ်။ ဆယ်ခုထဲမှာ ရင်းနှီးငွေရဖို့ကတော့ ပြည့်သွားပြီ။ ဒါပေမဲ့ ရမယ့်ရင်းနှီးငွေကို မြန်မြန်ဆန်ဆန်ရဖို့လိုတယ်။ ချေးငွေလျော့တာနဲ့အတူ စဉ်းစားစရာတွေကို အကုန်ခြုံငုံစဉ်းစားပြီး လုပ်ဖို့လိုမယ်လို့ မြင်ပါတယ်။

ဘဏ်အတိုးနှုန်းက မပြောင်းလဲဘဲ မူလအတိုင်းပဲ ဆက်ရှိနေမယ်ဆိုရင်ကော

---------------------

သက်ဆိုင်ရာစီးပွားရေးလုပ်ကိုင်တဲ့ အဖွဲ့အစည်းအနေနဲ့ အရင်းအနှီးရရှိမှုတို့၊ လွယ်လွယ်ကူကူရရှိမှုတို့ အဲဒါတွေက လျှော့မချရင်တော့ ဒီအတိုင်းပဲရှိမှာပါ။ ဒီအတိုင်း အခြေအနေမှာလည်း တိုင်းပြည်ရဲ့စီးပွားရေးက တန့်နေတယ်လို့ ပြောတယ်။ တန့်နေတယ်ဆိုတာကို လှုပ်ရှားသွားအောင် Activate ဖြစ်သွားအောင် လျှော့ရင်တော့ကောင်းပါတယ်။ လျှော့တယ်ဆိုတာကလည်း အစစအရာရာ ချိန်ဆပြီးတော့ လုပ်ရမှာ။ ဒီအတိုင်းထားရင်တော့ ဒီအတိုင်းပဲရှိမယ်။ ဒီအတိုင်းအခြေအနေကျတော့လည်း တိုင်းပြည်ရဲ့စီးပွားရေးဖွံ့ဖြိုးတိုးတက်မှုက တန့်နေတယ်၊ သေးနေတယ်လို့ရှိနေတယ်။ ဒါက နိုင်ငံရေးအရလည်း ပါတယ်။ ဆိုလိုတာက ရခိုင်အရေးနဲ့ပတ်သက်ပြီးတော့ Foreign Direct Investment အနေနဲ့ကလည်းပဲ စဉ်းစားနေတယ်လို့ပြောတယ်။ ဒါပေမဲ့ မြန်မာနိုင်ငံအနေနဲ့က ရေမြေတောတောင်သဘာဝအကုန်လုံးက အင်မတန်ကောင်းတော့ မြန်မာပြည်မှာလုပ်ငန်းလာလုပ်လို့လည်း သက်ဆိုင်ရာစီးပွားရေးလုပ်ငန်းတွေအနေနဲ့က အကျိုးအမြတ်ရမှာ သေချာတယ်။ အဲဒီတော့ အခိုက်အတန့်အားဖြင့်ကတော့ နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုတွေက မြန်မာပြည်မှာ ရင်းနှီးမြှုပ်နှံဖို့ စဉ်းစားချင်စဉ်းစားနေမယ်။ နိုင်ငံရေးတည်ငြိမ်မှုနဲ့ ပတ်သက်ပြီးတော့ စဉ်းစားချင်စဉ်းစားနေမယ်။ ဒါပေမဲ့ ဆရာ ထင်တယ်။ ကိုယ်ကလည်း အရေးအခင်းအတွက် နိုင်ငံတကာအသီးသီးက ဝမ်းနည်းစရာကောင်းတာတော့ အင်္ဂလိပ်တို့၊ ပြင်သစ်တို့က ခေါင်းဆောင်ပြီးတော့ ဖိအားပေးနေတယ်။

ဒါကလည်း အခြေအနေမှန်ကိုသိသွားရင် မြန်မာနိုင်ငံကို စိတ်ဝင်စားမှုတွေရှိနေမှာပါ။ မြန်မာနိုင်ငံအနေနဲ့လည်းပဲ ယုံကြည်ရတဲ့ပုဂ္ဂိုလ်တွေ အင်္ဂလိပ်တို့၊ အမေရိကန်တို့၊ ပြင်သစ်တို့ တစ်နည်းအားဖြင့်ပြောမယ်ဆိုရင် အစ္စလာမ်မစ်နိုင်ငံတွေက ဘယ်လိုပဲရှိရှိ ကိုယ့်မှာလည်း မိတ်ဆွေကောင်းတွေ ဂျပန်တို့၊ ဖိလစ်ပိုင်တို့၊ တရုတ်တို့၊ ရုရှားတို့လည်းရှိပါတယ်။ ကိုယ်ကလည်း မဟုတ်တာလုပ်တာ မဟုတ်ဘူးဆိုရင် ဘာမှသိပ်စိုးရိမ်ကြောင့်ကြနေစရာမရှိဘူးလို့ ထင်ပါတယ်။

ဦးသန်းလွင်

အကြီးတန်းအတိုင်ပင်ခံပုဂ္ဂိုလ်

ကမ္ဘောဇဘဏ်လီမိတက်

ဘဏ်အတိုးနှုန်းကို လျှော့ချလိုက်ရင် စီးပွားရေးလုပ်ငန်းရှင်တွေ၊ ဘဏ်တွေအနေနဲ့ ဖြစ်လာနိုင်တဲ့ Impact

--------------------

အခုအတိုးနှုန်းနဲ့ပတ်သက်လို့ အဓိကလုပ်ငန်းရှင်တွေပြောနေတဲ့ကိစ္စကတော့ မြန်မာနိုင်ငံမှာ အတိုးနှုန်းကမြင့်နေတယ်။ အတိုးနှုန်းမြင့်နေတဲ့အတွက် လုပ်ငန်းရှင်တွေဘက်က ဥပမာ- ထုတ်လုပ်မှုပိုင်းတွေမှာ အတိုးနှုန်းဆိုတာ စရိတ်တစ်ခုအနေနဲ့ပါတယ်။ အဲဒီအတွက် ထုတ်လုပ်မှုစရိတ်အနေနဲ့ ကြည့်ရင် တွက်ခြေမကိုက်ဘူးလို့ ပြောကြပါတယ်။ အထူးသဖြင့်တော့ ပြည်ပနိုင်ငံမှာ အတိုးနှုန်းနည်းတော့ သူတို့က ထုတ်လုပ်စရိတ်နည်းတယ်။ မြန်မာနိုင်ငံမှာ ထုတ်လုပ်မှုစရိတ်က မြင့်မားတယ်ဆိုတော့ နိုင်ငံတကာနဲ့ ယှဉ်တဲ့အခါ ကိုယ်ကမယှဉ်နိုင်တဲ့သဘောမျိုး ဖြစ်နေတယ်။ အတိုးနှုန်းချသင့်၊ မသင့်ဆိုတာကိုပြောတဲ့အခါ အခုနကပြောခဲ့တာတွေကလည်း အချက်တစ်ချက်အဖြစ် ပါနေတယ်။

အဲဒီမှာသတိထားဖို့က အတိုးနှုန်းဟာ ကိုယ့်စိတ်ကြိုက်လျှော့ချင်တိုင်းလျှော့၊ တိုးချင်တိုင်းတိုးလို့ ရလားဆိုတဲ့အချက်ပါ။ ဒါကလည်း ထည့်စဉ်းစားရမယ့်အချက်ဖြစ်နေတယ်။ ဥပမာ- လောလောဆယ်က အတိုးနှုန်းကမြင့်နေတော့ ပြည်ပနိုင်ငံတွေနဲ့ ယှဉ်လို့ရှိရင် အပ်ငွေပေါ်မှာပေးတဲ့ အတိုးနှုန်း၊ ချေးငွေပေါ်မှာ ကောက်ခံတဲ့အတိုးနှုန်းဆိုပြီး နှစ်မျိုးရှိတဲ့နေရာမှာ အဓိကကတော့ ချေးငွေအပေါ်ကောက်ခံတဲ့ အတိုးနှုန်းက မြင့်နေတယ်။ ချေးငွေအပိုင်းကမြင့်နေတဲ့အတွက် စရိတ်စကက ကြီးတယ်။ ဒါကို လျှော့ချသင့်တယ်ဆိုတဲ့အချက်က သဘာဝတော့ကျပါတယ်။

လက်ရှိအတိုးနှုန်းကလည်း မြင့်တယ်ဆိုတာမှန်တယ်။ ဒါပေမဲ့ အတိုးနှုန်းလျှော့ချနိုင်ဖို့က အရေးကြီးတာက ပြည်တွင်းမှာရှိတဲ့ ငွေကြေးဖောင်းပွမှုနှုန်းဘယ်လောက်ရှိလဲဆိုတာ ပြန်ကြည့်ရပါတယ်။ ငွေကြေးဖောင်းပွမှုနှုန်းက အတိုးနှုန်းထက်ကို မြင့်နေတယ်ဆိုရင် တွက်ခြေမကိုက်ဘူး။

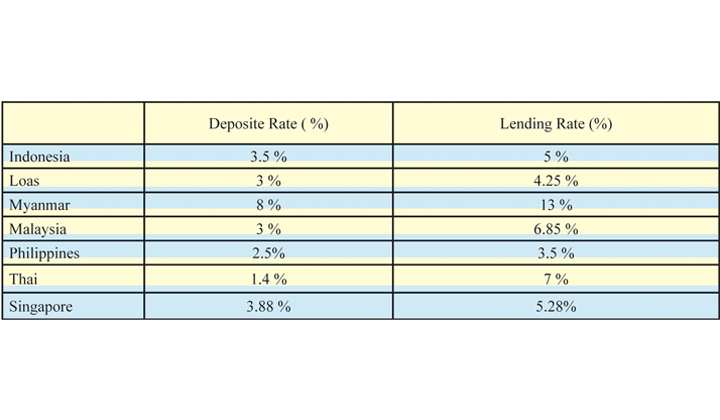

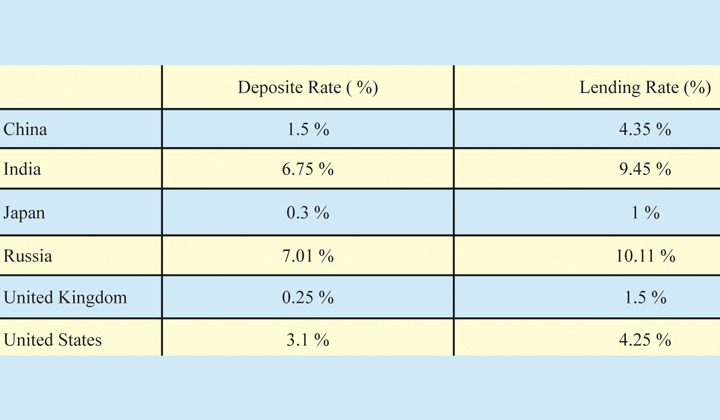

ဘဏ်တွေကပေးတဲ့ အတိုးနှုန်း Deposit Rate လို့ခေါ်တဲ့ အတိုးနှုန်းက ၈ ရာခိုင်နှုန်း။ Lending Rate က ၁၃ ရာခိုင်နှုန်း။ Lending Rate လျှော့ရင် Deposit Rate လည်း လျှော့ရမယ်။ ဒါဆိုရင် ၈ ရာခိုင်နှုန်းထက် လျှော့ဖို့ ငွေကြေးဖောင်းပွမှုနှုန်းကိုကြည့်ရမယ်။ ငွေကြေးဖောင်းပွမှုနှုန်းက ရှစ်လောက်ဖြစ်နေရင် လျှော့လို့ခက်တယ်။ ခုနစ်ဆိုရင်လည်း လျှော့ရခက်တယ်။ ငွေကြေးဖောင်းပွမှုနှုန်းက မြင့်မားနေတဲ့သဘောရှိတော့ ဒီအချက်ကိုလည်း စဉ်းစားရမယ်။ ဒါပေမဲ့ တစ်ဖက်က ပြန်ကြည့်တော့လည်း ငွေအတိုးနှုန်းက ကမ္ဘာမှာပြန်ကြည့်လို့ရှိရင် ကမ္ဘာ့စီးပွားရေးမှာ ၂၀၀၈ ခုနှစ်ကစပြီးတော့ တောက်လျှောက်ကြည့်လာရင် ကမ္ဘာ့စီးပွားရေးက တုံ့ဆိုင်းသွားတယ်၊ ကျဆင်းသွားတယ်။ တက်မလာဘူး။ တက်မလာတော့ သူတို့က နိုင်ငံတော်တော်များများက အတိုးနှုန်းကိုလျှော့တယ်။ အထူးသဖြင့် အနောက်နိုင်ငံတွေ တိုးတက်နေတဲ့ နိုင်ငံတွေက ပိုလျှော့တယ်။ အာရှတိုက်မှာ ထိပ်သီးဖြစ်နေတဲ့ ဂျပန်နိုင်ငံမှာဆိုလည်း အတိုးနှုန်းက တော်တော်ကြီးလျှော့ပေးထားတယ်။ ၁ ရာခိုင်နှုန်းအောက်တောင်ဖြစ်နေတယ်။ စင်ကာပူမှာဆိုလည်း အဲဒီလောက်နီးပါးဖြစ်တာပဲ။ အဲဒီလိုပဲ အတိုးနှုန်းက သူငါလျှော့တယ်။ လျှော့တဲ့ရည်ရွယ်ချက်က ဘာလဲဆိုတော့ စီးပွားရေးပြန်ပြီး နာလန်ထူအောင်လို့ပါ။ စရိတ်စကနည်းရင် ထုတ်လုပ်မှုကုန်ကျစရိတ် နည်းမယ်။ အဲဒီအတွက် ကုန်ထုတ်လုပ်မှုကိုပြန်ပြီးတော့ တွန်းအားပေးတဲ့သဘောနဲ့ အတိုးနှုန်းကို လျှော့ချချင်တဲ့သဘော ရှိတယ်။ မြန်မာနိုင်ငံမှာဆိုလည်း ပြည်တွင်းမှာရှိတဲ့ ထုတ်လုပ်မှုတိုးတက်လာရင် ပြည်ပကနေလိုအပ်တဲ့ သွင်းကုန်တွေလျှော့ချနိုင်တဲ့ အလားအလာရှိပါတယ်။

တစ်ဖက်ကပြန်ကြည့်တော့လည်း သီအိုရီပိုင်းအရတော့ ဟုတ်နေပါတယ်။ အတိုးနှုန်းကလျှော့လို့ရှိရင် ငွေကြေးဖောင်းပွမှုအောက်တော့ မရောက်သင့်ဘူးဆိုတဲ့ သဘောမျိုးရှိပေမယ့် တစ်ဖက်ကပြန်ကြည့်မယ်ဆို သူများနိုင်ငံတွေမှာ ငွေကြေးဖောင်းပွမှုနှုန်းက တက်နေတယ်ဆိုရင် အတိုးနှုန်းက သူ့ထက်လျှော့သွားမယ်ဆိုရင် လူတွေက ဘဏ်ကနေငွေထုတ်တော့မယ်။ ထုတ်ပြီးတော့ သူတို့က အဲဒီငွေတွေကို အရင်းအနှီးဈေးကွက်ကိုပြောင်းကြတာ။ မြန်မာနိုင်ငံမှာ ဒီအရင်းအနှီးဈေးကွက်လို့ခေါ်တဲ့ Stock Exchange ၊ Stock Market ၊ Capital Market လည်း ပီပီပြင်ပြင် မဖြစ်လာသေးဘူး။ ဒီလိုမဖြစ်လာသေးတဲ့အချိန်မှာ အတိုးနှုန်းကိုလျှော့ခြင်းအားဖြင့်၊ ဘဏ်ကနေငွေ ထုတ်ပြီးတော့မှ Stock Exchange မှာ သွားရင်းမလားဆိုပြီး စဉ်းစားလို့မရဘူး။ အလားအလာက အင်မတန်နည်းတယ်။ ဘာလို့လဲဆိုတော့ အခုလောလောဆယ်က မြန်မာနိုင်ငံမှာရှိတဲ့ ရန်ကုန် Stock Exchange ကလည်း ပြည်သူလူထုရဲ့ ယုံကြည်မှုကိုမရသေးဘူး။ ရှယ်ယာဈေးနှုန်းတွေက ထိုးကျနေတယ်။ ဒီလိုအချိန်မျိုးမှာတော့ အခွင့်ကောင်းယူပြီးတော့မှ အတိုးနှုန်းကို အလျှော့အတင်းလုပ်ရင်တော့ ပိုသင့်တော်တယ်။ ဘယ်လောက်အတိုင်းအတာလုပ်မယ်ဆိုတာမျိုးက သက်ဆိုင်ရာဗဟိုဘဏ်တို့၊ နိုင်ငံတော်အစိုးရတို့ သေချာစဉ်းစားဖို့ လိုပါတယ်။

စဉ်းစားတဲ့အခါမှာတော့ နှစ်ပိုင်းရှိတယ်။ တစ်ပိုင်းက အရင်ကလုပ်ခဲ့တဲ့ပုံစံဆို အပ်ငွေအတွက် အတိုးနှုန်းက ၁၂ ရာခိုင်နှုန်း၊ နောက်ပိုင်း ၁၂ က တစ်ဆယ် လျှော့တယ်။ တစ်ဆယ်ကနေ ရှစ်လျှော့တာပေါ့။ အဲဒီလိုတွေ အဆင့်ဆင့်လျှော့လာတယ်။ သူက ၁ ရာခိုင်နှုန်း၊ ၂ ရာခိုင်နှုန်းတွေနဲ့ တွက်တာကိုး။ နိုင်ငံခြားမှာတော့ အဲဒီလိုလျှော့ချလေ့မရှိဘူး။ Basic Point နဲ့ သွားတာ။ ၁ ရာခိုင်နှုန်းဆို 100 Basic Point လို့ယူတယ်။ တကယ်လျှော့လို့ရှိရင် 25 Basic Point ၊ Quarter Percent ဆိုတဲ့ လေးပုံတစ်ပုံလျှော့ချခြင်း၊ ဒါမှမဟုတ် တစ်ဝက်လျှော့ချခြင်း အဲဒီလိုလေးတွေ လျှော့လေ့ရှိတယ်။ တချို့လည်း 10 Basic Point ဆိုတာလောက်ကနေစပြီး ကစားပေးတယ်။ အဲဒီတော့ အရေးကြီးတာက ဗဟိုဘဏ်အပိုင်းက ဘာလုပ်ရမလဲဆိုတော့ တိုင်းပြည်စီးပွားရေးအခြေအနေကြည့်ပြီးတော့မှ အတိုးနှုန်း အလျှော့အတင်းလုပ်တတ်ဖို့ လိုတယ်။ ဥပမာ- အခြေအနေအရအတိုးနှုန်းက လျှော့သင့်တယ်ဆိုလည်း ဖြည်းဖြည်းချင်းပေါ့။ အရင်တုန်းကလုပ်သလို ၁ ရာခိုင်နှုန်းဆို 100 Basic Point ၊ ၂ ရာခိုင်နှုန်းဆို 200 Basic Point ဝုန်းခနဲလျှော့တာမျိုး မလုပ်သင့်ပါဘူး။ သူများနိုင်ငံတွေကလည်း ထိုးကျတယ်၊ ထိုးတက်တယ်ဆိုတာမျိုး မလုပ်ဘူး။ ဖြည်းဖြည်းချင်းသွားပါတယ်။ ဥပမာ- 25 Basic Point လျှော့ကြည့်လိုက်၊ Market Response ကို ကြည့်လိုက်။ အဆင်ပြေနေရင် 25 ကနေ 50 Basic Point ထပ်လျှော့လိုက်ဆိုတာမျိုးလုပ်ပြီး Market ရဲ့ အရှိန်ကို ကြည့်လိုက်လုပ်ကြပါတယ်။ ဈေးကွက်ရဲ့တုံ့ပြန်မှုဘယ်လိုရှိလဲ၊ အပ်ငွေအခြေအနေ ဘယ်လိုရှိလဲဆိုတာ ချိန်ထိုးကြည့်ရတာပါ။ ဒါတွေကြည့်ပြီးတော့ တဖြည်းဖြည်းချင်း လျှော့လာရင်တော့ ပိုသင့်တော်တယ်။ Market Response ကိုကိုယ်က အမြဲတမ်းခေါင်းထဲမှာ ထည့်ထားဖို့လိုတယ်။ တကယ်လို့ နိုင်ငံတော်အစိုးရက ဒီလိုအခွင့်အရေးမျိုးမှာ ပြည်ပနိုင်ငံနဲ့ယှဉ်ရင် အတိုးနှုန်းကများနေတယ်။ ပြည်တွင်းက ထုတ်လုပ်စရိတ်တွေက ကြီးနေတယ်ဆိုရင်လည်း လျှော့ဖို့သင့်တဲ့အချိန်ဖြစ်တယ်။ ဘာလို့လဲဆိုတော့ တစ်ဖက်က အရင်းအနှီးဈေးကွက်လို့ခေါ်တဲ့ Capital Market ၊ Capital Market ဆိုတာကလည်း Stock Exchange ပဲ ရှိပါသေးတယ်။ Stock Market ကလည်း သိပ်ပြီးတော့ ပီပီပြင်ပြင် မဖြစ်လာတဲ့အချိန်မှာ အတိုးနှုန်းကို ကစားပေးလို့ရတယ်။ ကစားတတ်ဖို့လိုတယ်။

အဲဒီမှာအရေးကြီးတာကတော့ ကိုယ်ကစားတဲ့အခါမှာ Market ရဲ့ Response က မကောင်းဘူးဆိုလည်း ပြန်တင်ပေါ့။ အရေးကြီးတာက ဒီ Interest Rate ကို Flexible ဖြစ်ဖြစ် ပျော့ပျော့ပျောင်းပျောင်းနဲ့ ကစားတတ်ဖို့လိုတယ်။ ဗဟိုဘဏ်က အတိုးနှုန်းက ကျွန်တော်သိသလောက်ဆိုရင် လွန်ခဲ့တဲ့ လေးငါးခြောက်နှစ်လောက်က ထားခဲ့တဲ့အတိုးနှုန်း၊ ခုလည်း ဒီတိုင်းပဲ။ အလျှော့အတင်းမရှိဘူး။ အဲဒီလိုလေးတွေ ဖြစ်နေတယ်။ ဒါတော့မလုပ်သင့်ဘူး။

ဒါကတော့ ခုနကပြောတဲ့ တင်းကျပ်တဲ့အတိုးနှုန်းမျိုးဖြစ်နေတာပါ။ အပြောင်းအလဲမလုပ်ဘဲနဲ့ တောက်လျှောက်ထား၊ အစဉ်တစိုက်ထားလို့ရှိရင် Market မှာ အရေးကြီးတဲ့ ဈေးကွက်စီးပွားရေးစနစ် ပြောင်းတဲ့အချိန်မှာ၊ စနစ်တစ်ခုကနေတစ်ခုပြောင်းတဲ့အချိန်မှာ၊ နိုင်ငံတော်အစိုးရရဲ့ စီးပွားရေး Policy အသစ်တွေ အပြောင်းအလဲလုပ်တဲ့အချိန်မှာ ဂရုစိုက်ဖို့လိုတယ်။ မြန်မြန်ဆန်ဆန် လုပ်တတ်ဖို့လိုပါတယ်။ ဒါကတော့ ကျွန်တော့်ရဲ့ ထင်မြင်ချက်ပါ။

ဘဏ်အတိုးနှုန်းက မပြောင်းလဲဘဲ မူလအတိုင်းပဲ ဆက်ရှိနေမယ်ဆိုရင်ကော

---------------------

လက်ရှိအတိုင်းပဲဆက်သွားခဲ့မယ်ဆိုရင် ကိုယ်က ကြည့်ရမှာက ပြည်ပမှာ ဘာတွေဖြစ်နေလဲ။ လက်ရှိ မြန်မာနိုင်ငံနဲ့ နိုင်ငံခြားနဲ့ ပြည်ပအခြေအနေမှာ ဘာတွေတိုးတက်ပြောင်းလဲမှုရှိလဲဆိုတဲ့ အချက်ကိုလည်း ပြန်စဉ်းစားဖို့လိုပါတယ်။ အခုဆိုရင်တော့ အားလုံးသိတဲ့အတိုင်းပဲ။ နိုင်ငံရေးအခြေအနေကြောင့် ပြင်ပကနေနိုင်ငံခြား FDI တွေ ဝင်လာတဲ့အခြေအနေလေးတွေ တုံ့ဆိုင်းသွားတဲ့သဘောရှိပါတယ်။ တုံ့ဆိုင်းတဲ့သဘောရှိတော့ ကိုယ်ကဒါလေးတွေအပေါ် မျှော်လင့်ချက်ထားတော့ ဒါကြောင့် ငါ့နိုင်ငံက မတိုးတက်ဘူးဆိုတာမျိုးသိပ်ပြီးတော့ ဆန္ဒသိပ်စောစရာတော့ မလိုပါဘူး။ အဓိကအရေးကြီးတာက ကိုယ့်ဘာသာကိုယ်ပဲ ပြုပြင်ပြောင်းလဲမှုလုပ်ရမယ်။ ဒီအချိန်မှာ အတိုးနှုန်းကို ဒီတိုင်းပဲဆက်ထားမယ်ဆိုရင် ပြင်ပအခြေအနေကလည်း သိပ်ပြီးတော့ မရေမရာဖြစ်နေတဲ့ အချိန်ဆိုရင်တော့ ကိုယ့်နိုင်ငံစီးပွားရေးက သိပ်ပြီးတော့ တိုးတက်စရာအကြောင်း သိပ်မမြင်ဘူး။ ဒါကြောင့် ဒီအချိန်မှာကတော့ ကျွန်တော်ထင်တာတော့ အတိုးနှုန်းကိုပြောင်းလဲဖို့ အခြေအနေမျိုး ဖြစ်နိုင်တယ်။ နောက်ပြီးတော့ ပြည်ပအခြေအနေကလည်း ကိုယ့်အပေါ်မှာ သိပ်ပြီးတော့ အားသာချက်မရှိတဲ့ အခြေအနေမျိုးမှာတော့ ဒီလိုအတိုးနှုန်းကို ကိုယ့်ဘာသာကိုယ် ပြည်တွင်းမှာရှိတဲ့ ကိုယ့်ရဲ့ Policy နဲ့ပဲ ပြုပြင်ပြောင်းလဲသွားရင်တော့ ပိုသင့်တော်တဲ့ အခြေအနေမျိုးဖြစ်တယ်လို့ မြင်ပါတယ်။ ဒီလိုမျိုးဆက်ထားဖို့ မသင့်ဘူးလို့တော့ ထင်ပါတယ်။

ပြည်တွင်းအနေနဲ့ ကြည့်ရမှာတော့ ဒါဘဏ်တိုးနှုန်းလျှော့ကျလာရင် ပြည်တွင်းမှာ ထုတ်လုပ်မှုအခြေအနေ ပိုကောင်းလာနိုင်တယ်။ လုပ်ငန်းအသစ်တွေ တိုးချဲ့တည်ထောင်ဖို့၊ လက်ရှိလုပ်ငန်းတွေတိုးချဲ့ဖို့ လုပ်ငန်းရှင်တွေက စဉ်းစားရတော့မှာပါ။ စရိတ်စကတွေ နည်းလာပြီဆိုတဲ့အချိန်ကျရင်တော့ သူတို့အတွက် တွန်းအားတစ်ရပ် ဖြစ်လာပါမယ်။ အဲဒီအတွက်ဖြစ်တော့ သူကလုပ်ငန်းအသစ်တွေ ပေါ်လာမယ်။ ဘဏ်တွေအနေနဲ့ကလည်း စုငွေပေါ်မှာ အတိုးနှုန်းလျှော့ပေးရမယ်။ ဘဏ်တွေအနေနဲ့ စုငွေပိုများလို့ ငွေပိုငွေလျံရှိရင် အစိုးရဆီက Government Bond တွေဆိုတာမျိုး ဝယ်ရင်းမယ့်အစား ထုတ်လုပ်မှုဘက်ကို ငွေချေးနိုင်မယ်ဆိုရင်တော့ GDP လည်း တစ်ဟုန်ထိုး တက်သွားနိုင်တယ်။ အဲဒီလိုအလားအလာတွေတော့ ဖြစ်လာနိုင်ပါတယ်။ အဓိကကတော့ ထုတ်လုပ်မှုကဏ္ဍအတွက်တော့ ပိုပြီးတော့အဆင်ပြေမယ်လို့ ယုံကြည်ပါတယ်။

လောလောဆယ် နိုင်ငံတော်အစိုးရလုပ်နေတဲ့ Two Step Loan ဆိုတဲ့ အစိုးရချင်းချေးငွေလို ချေးငွေမျိုးတွေ ဘဏ်တွေအတွက် အစိုးရက များများယူပေးနိုင်ရင်တော့ ဘဏ်တွေအတွက်ရော၊ လုပ်ငန်းလုပ်သူတွေအတွက်ပါ ပိုကောင်းပါမယ်။ သူကအတိုးနှုန်းပိုနည်းပြီး စိတ်ချရတယ်။ ပိုပြီးတော့ နှစ်ရှည်လည်းချေးလို့ရတဲ့ အလားအလာရှိတဲ့ ချေးငွေမျိုးပါ။ အစိုးရရဲ့အာမခံချက်နဲ့ ပြည်ပချေးငွေတွေ၊ အစိုးရချင်းမဟုတ်သည့်တိုင်အောင် ဥပမာ- International Capital Market ကနေ အစိုးရက အာမခံပြီးတော့မှ ဘဏ်ကနေတစ်ဆင့် ချေးငွေတွေကို ရယူပြီးတော့မှ ပြန်ချေးလို့ရှိရင်လည်း အတိုးနှုန်းသက်သာနိုင်တယ်။ အခုလောလောဆယ်လုပ်နေတဲ့ JICA Two Step Loan ချေးငွေတွေဆိုရင် ၈ ရာခိုင်နှုန်းလောက် အတိုးနှုန်းနဲ့ အသေးစား၊ အလတ်စားလုပ်ငန်းတွေကို ပြန်ချေးနိုင်ပါတယ်။ အဲဒီလိုချေးငွေအမျိုးအစားတွေကို နိုင်ငံတော်အစိုးရအနေနဲ့ အာမခံချက်ထားပြီး Government Guarantee ရယူပြီးတော့မှ Two Step Loan နဲ့ စနစ်တကျ ပြန်ချေးလို့ရှိရင်တော့ မြန်မာနိုင်ငံစီးပွားရေးဟာ အရင်နဲ့မတူဘဲ အချိန်တိုကာလအတွင်းမှာ မြန်မြန်ဆန်ဆန်နဲ့ တိုးတက်လာမယ့် အလားအလာရှိတယ်လို့ တထစ်ချ ယုံကြည်ပါတယ်။

ဦးစိုးဝင်း

Country Managing Partner

Deloitte

ဘဏ်အတိုးနှုန်းကို လျှော့ချလိုက်ရင် စီးပွားရေးလုပ်ငန်းရှင်တွေ၊ ဘဏ်တွေအနေနဲ့ ဖြစ်လာနိုင်တဲ့ Impact

--------------------

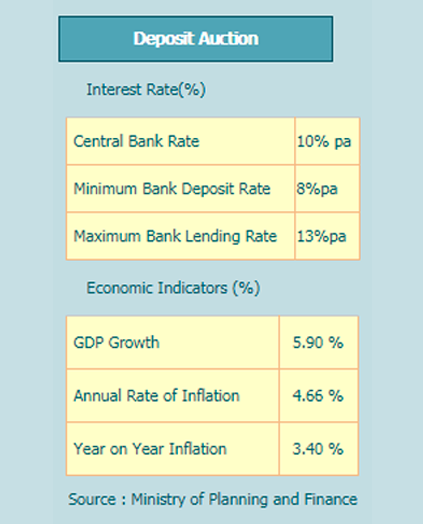

ဘဏ်တွေမှာ Depositor တွေက ငွေလာအပ်လို့ရှိရင် အတိုး ၈ ရာခိုင်နှုန်းပေးပါလို့ သတ်မှတ်ထားတာရှိတယ်။ Up to 10% ထိ ပေးလို့ရတယ်လို့ လုပ်ပိုင်ခွင့်ပေးထားပါတယ်။ တစ်ခါ ဘဏ်တွေကနေငွေချေးတဲ့ Borrower တွေကို ငွေချေးရင် ဘဏ်ကနေ အတိုး ၁၃ ရာခိုင်နှုန်းယူပါလို့ ပြောထားတယ်။ ဒီနှစ်ခုကြားမှာ Spread က ၅ ရာခိုင်နှုန်းထိ ရှိတယ်။ ဒီ Spread ၅ ရာခိုင်နှုန်းနဲ့ ဘဏ်ကလုပ်ကိုင်လည်ပတ်ရပါတယ်။ ဒီ ၅ ရာခိုင်နှုန်းမှာ Risk Element တွေပါတယ်။ ဘဏ်တွေဆီမှာ ပိုက်ဆံတစ်ရာ အပ်တိုင်းအပ်တိုင်း နှစ်ဆယ်ကို Central Bank မှာ Reserve အနေနဲ့ထားပေးရတယ်။ နောက်တစ်ခုက ၅ ရာခိုင်နှုန်း Addition ထပ်တောင်းထားတယ်။ အဲဒီလို အခြေအနေတွေရှိတဲ့အတွက် ဘဏ်အနေနဲ့ လုပ်ရကိုင်ရတာ ကျပ်တော့ ကျပ်နေတယ်။ တကယ်ကျတော့ 100-20 အချိုးနဲ့ဆိုရင် သူပြန်ထုတ်ချေးနိုင်တာက ရှစ်ဆယ်ပဲရှိပါတယ်။ ရှစ်ဆယ်လုံးလုံးလည်း ချေးလို့မရတော့ သူ့မှာ Margin လေး ချန်ထားရသေးတယ်။ အဲဒီမှာ သူတကယ်ရမယ့် အတိုးဟာ ၁၃ ရာခိုင်နှုန်းက တစ်ရာပေါ်မှာ မရတော့ဘဲနဲ့ ရှစ်ဆယ်ပေါ်မှာရတော့ ဘဏ်အတွက် ခက်တယ်။

အခုချိန်မှာ ဘဏ်တွေက တော်တော်လေးကို ဝင်ငွေကျပ်လာပြီ။ ဘာလို့လဲဆိုတော့ Non-Performing Loan တွေ နည်းနည်းများလာတယ်။ Depositor တွေ နည်းလာတယ်။ အဲဒီလို နှစ်ခုဖြစ်လာတော့ သူတို့ရထားတဲ့ အပ်တဲ့ငွေနဲ့ ပြန်ချေးရမယ့်ငွေနဲ့က မကာမိတော့ဘူး။

အတိုးနှုန်းချပေးရင် လုပ်ငန်းရှင်တွေက ချေးငွေတွေရပြီး အဲဒီငွေတွေက စီးပွားရေးလုပ်ငန်းကြီးတွေထည့်ရင် လုပ်ငန်းတွေ ရွှင်လာမယ်၊ အဲဒီအခါမှာ ကျွန်တော်တို့ Inflation တွေကို မစဉ်းစားဘူး။ လူတွေရဲ့အလုပ်အကိုင် ရဖို့၊ လူတွေရဲ့ငွေရဖို့၊ လူတွေလက်ထဲမှာ ငွေနဲ့လှုပ်ရှားနေဖို့ကို အဓိကစဉ်းစားလိုက်ပါတယ်။

ခက်တာက လူတွေက ဘဏ်တွေပေါ်မှာ Trust နည်းနေတယ်။ Confidence နည်းနေတယ်။ အဲဒါကြောင့်မို့ အပ်တဲ့ငွေတွေကိုက အမြဲတမ်းထိန်းပြီးတော့ပဲ ဘဏ်ကိုအပ်ပါတယ်။ လူတွေက အများအားဖြင့်တော့ ကျွန်တော်တို့အရင်က ဘာတွေဝယ်လဲဆိုရင် ဒေါ်လာဝယ်တယ်၊ မြေဝယ်တယ်၊ ရွှေဝယ်တယ်၊ ကားဝယ်တယ်။ အခုခေတ်မှာကတော့ ကားဝယ်လည်း သိပ်မမြတ်ဘူး။ မြေဝယ်လည်း မမြတ်ဘူး။ နှစ်ခုပဲရှိတယ်။ ဒေါ်လာနဲ့ရွှေနဲ့ပဲ ဝယ်လို့ရတယ်။ ဒါပေမဲ့ ဒေါ်လာကလည်း အလုပ်မဖြစ်ဘူး။ ဒေါ်လာအလုပ်မဖြစ်ဘူးဆိုတာ စီးပွားရေးက ငြိမ်နေတယ်။ စီးပွားရေးတက်ရင်တော့ တက်မှာပဲ။

ဒါကြောင့် လက်ရှိအခြေအနေမှာ အတိုးနှုန်းကို ဒီအတိုင်းကို ထားရမယ့်သဘောရှိတယ်။ သွားထိလို့ မရဘူး။ လျှော့လိုက်တာနဲ့တစ်ပြိုင်တည်း ငွေတွေက လျှောခနဲထွက်သွားမှာ။ ပြည်သူလူထုလက်ထဲ ထွက်သွားမှာ။ အလုပ်တွေ ရကြမယ်။ ဘယ်သူနာမလဲဆိုတော့ ဘဏ်တွေနာမယ်။ ဒီ Rate ကို ဒီအတိုင်းပဲ ထားပြီးလုပ်မယ်ဆိုရင် တစ်အချက်က ဘယ်သူတွေထိမလဲဆိုတော့ ဘဏ်က ပိုက်ဆံချေးပြီးတော့ လုပ်တဲ့သူတွေက ထိမယ်။ တချို့တွေ ပိုက်ဆံတွေ သိန်းထောင်ဂဏန်းနဲ့ရှိတဲ့ ပုဂ္ဂိုလ်ကြီးပဲ ဘဏ်မှာအပ်ထားပြီး ဘာမှမလုပ်ဘဲနဲ့ ပိုက်ဆံတွေအတိုးတွေရနေမယ်။ ဒါကြောင့်မို့ Income Tax ဌာနက ဒီငွေတွေဟာ Taxable Income ဖြစ်တယ်၊ ဒါမှမဟုတ် ပေးရမယ်လို့ ပြောလိုက်တာပဲ။ ဒီလို Income ရနေတဲ့သူကို များများအပ်တဲ့သူကို များများ Charge လုပ်ပြီး နည်းနည်းအပ်တဲ့သူပေါ်မှာ လျှော့ရမယ်။

အခု Bracket က 8 to 13 ရှိတယ်။ ကြားထဲမှာ Spread က ငါးရှိတယ်။ အရင်တုန်းက 12 to 17 ရှိတယ်။ ကြားမှာလည်း Spread က ငါးပဲ။ ဒီနေရာမှာတောင် ဘဏ်တွေက တော်တော်လေးကို စွန့်စားပြီး လုပ်နေရတဲ့အပိုင်းရှိတယ်။ ဒါကို ကြားထဲမှာ ခြားနားခြင်း သုံးပဲထားပြီးလုပ်မယ်ဆိုရင် အပ်ငွေအတွက်အတိုးက ရှစ်ထားမယ်၊ ဒီမှာ သုံးထားမယ်။ ချေးငွေအတွက်အတိုးက ၁၁ ဖြစ်သွားမယ်။ ဒီလိုဆိုရင် ဘဏ်တွေကရမယ့် Interest Income က ကျမယ်။ ကျမယ်ဆိုရင် ဘဏ်တွေကမခံနိုင်ဘူး Interest Income က ကျသွားမယ်။ ငါးလုပ်ရင်လည်း Deposit က ပိုကျသွားမှာ။ ဒါလည်းမဖြစ်နိုင်ဘူး။ လက်ရှိမှာ ဒီအတိုင်းပဲ ခဏမှိန်းပြီးနေတာ အကောင်းဆုံးပဲ။

တစ်နေ့ ကျွန်တော်တို့ဘဏ်တွေကို ယုံကြည်လာပြီဆိုရင် ဘဏ်ပေါ်မှာ Depositor တွေယုံကြည်လာပြီဆိုရင် ကျွန်တော်တို့ Deposit တွေရမယ်။ ဒါဆိုရင် အတိုးနည်းနည်းချပြီးတော့ ပေးမယ့်အတိုးကို ချပေးပြီးတော့ ရမယ့်အတိုးလည်းချရင် လည်ပတ်သွားနိုင်မယ်လို့ ကျွန်တော်ယူဆပါတယ်။

၂၀၁၇ ခုနှစ်၊ ဇူလိုင်လ ၇ ရက်မှာ ဗဟိုဘဏ်က ထုတ်လိုက်တဲ့ Notification လေးခုရှိတယ်။ အဲဒီလေးခုမှာ အဓိကကတော့ Capital Adequacy Ratio ဆိုတာရှိတယ်။ အဲဒါကို ဗဟိုဘဏ်က အရင်က ၁၀ ရာခိုင်နှုန်းထိ ချပေးတယ်၊ အခုဆိုရင် ၈ ရာခိုင်နှုန်းထိ ချထားပေးတယ်။ နှစ်အချက်က မြေနဲ့အိမ်ရှိရင်ချေးလို့ရတယ်။ တကယ်တော့ Collateral ဆိုတာ အရန်ပဲ။ တကယ်ကျွန်တော်တို့ချေးချင်တာက လုပ်ငန်းကိုချေးချင်တာ။ လုပ်ငန်းရှိရင်ချေးတယ်။ ဒါကြောင့် ပိုင်ဆိုင်မှုတွေကို တန်ဖိုးဖြတ်ဖို့ ပြောထားပါတယ်။

ပြည်တွင်းမှာ နိုင်ငံခြားဘဏ်တွေအနေနဲ့ချေးငွေထုတ်ချေးပေးတာလို ဝန်ဆောင်မှုတွေ လုပ်လာသင့်ပြီလား။ ဘယ်လိုအကျိုးအပြစ်တွေ ရှိနိုင်ပါသလဲ

-------------

နိုင်ငံခြားဘဏ်တွေကို လုပ်ပိုင်ခွင့်ပေးမယ့်ကိစ္စနဲ့ ပတ်သက်လို့ဆိုရင်လည်း ကျွန်တော်တို့ရဲ့ရည်ရွယ်ချက်က Open-minded ဖြစ်တယ်။ အမြဲတမ်း Depositor ကိုပဲ ကြည့်တယ်။ ကြည့်တဲ့အခါမှာ နိုင်ငံခြားက လူတွေဝင်လာလို့ ဒီကလူတွေ သက်သာမယ်ဆိုရင် မဖွင့်ပေးဘဲနေစရာမလိုပါဘူး။ ဒါပေမဲ့ နိုင်ငံခြားဘဏ်တွေက ဘာချိန်နေလဲဆိုတော့ ပိုင်ဆိုင်မှုကို ချိန်နေတာပါ။ သူတို့ပိုင်ဆိုင်မှု ၃၅ ရာခိုင်နှုန်းထိ ရလာမယ်ဆိုရင် အခုကုမ္ပဏီဥပဒေ အတည်ဖြစ်သွားလို့ရှိရင် ကောင်းလာမယ့် အခြေအနေရှိတယ်။ ၃၅ ရာခိုင်နှုန်းလိုမျိုး မပေးရင်တော့ သူတို့မလာဘူး။ သူတို့က နိုင်ငံခြားကယူတာက 3% plus SIBOR-LIBOR (စင်ကာပူနဲ့ လန်ဒန်တို့က အတိုးနှုန်းပုံစံမျိုး) နဲ့ယူလာတာပါ။ ဒါပေမဲ့ မြန်မာပြည်ကိုလာတဲ့အခါမှာ သူတို့ဆီမှာ Risk ရှိတယ်။ Country Risk တို့၊ Collateral Risk တို့၊ Political Risk တို့ Risk တွေ အများကြီးရှိတယ်။ ဒီ Risk Sector တွေ ပေါင်းလိုက်ရင် ၁၃ ရာခိုင်နှုန်းဝန်းကျင် ပြန်ဖြစ်သွားမှာပါပဲ။

ဦးသူရကိုကို

မန်းနေးဂျင်းဒါရိုက်တာ

ဝိုင်ဂျီအေကတ်ပီတယ်လီမိတက်

ဘဏ်အတိုးနှုန်းကို လျှော့ချလိုက်ရင်ဖြစ်လာနိုင်တဲ့ Impact ၊ စီးပွားရေးလုပ်ငန်းရှင်တွေအနေနဲ့၊ ဘဏ်တွေအနေနဲ့ ဖြစ်လာနိုင်တဲ့ Impact

-------------------

ကျွန်တော်နားလည်တာက သာမန်လူကတော့ ဘဏ်တိုးကျဖို့ အားပေးချင်မှာပဲ၊ လိုချင်မှာပဲ။ ငွေချေးရတဲ့ ဘဏ်တိုးတွေကများနေတဲ့အတွက် သူတို့ဒုက္ခရောက်နေတယ်ဆိုတာလည်း ကျွန်တော်တို့သတိထားပေးဖို့ လိုပါတယ်။ သာမန်လုပ်ငန်းရှင်ဘက် ငွေတိုးသက်သာရင် အရင်းအနှီး ပိုကြီးနိုင်မယ်။ ပြီးတော့မှ သူတို့လုပ်ငန်းထဲကို ပြန်ပြီးတော့မှ ငွေရင်းနိုင်မယ်။ ဒါပေမဲ့ ဘဏ်ဘက်ကိုလည်း တစ်ချက်ကြည့်ရဦးမယ်။ ဘဏ်တိုးကိုချပေးတယ်ဆိုရင် ဘဏ်တွေအနေနဲ့ သူတို့ရဲ့ Product ဝန်ဆောင်မှုကို ဈေးချပြီးတော့မှ ရောင်းပေးရသလိုဖြစ်နေတာပါ။

ဒီဘဏ်အတိုးကိုချဖို့က ဘဏ်တွေကလည်း သူတို့အတွက် အရင်းအနှီးလွယ်လွယ်ကူကူရှာဖို့ လိုအပ်ပါတယ်။ လွယ်လွယ်ကူကူ သက်သောင့်သက်သာ ရှာပေးနိုင်မှ ဒီဘဏ်တိုးကိုလည်း တရားဝင်ပုံမှန်ဈေးကွက်အရ ချပေးနိုင်မယ်။ အခုပြဿနာက ကျွန်တော်တို့ဘဏ်တွေက သူတို့အတွက်ပါ တရားဝင်အရင်းအနှီး Capital များများနဲ့ သင့်တော်တဲ့တန်ဖိုးနဲ့ မရနိုင်ဘူး။ အခက်အခဲဖြစ်နေတာ။ အဲဒါကြောင့်မို့လို့ ဘဏ်တိုးတွေကလည်း ချချင်ပေမယ့် မချနိုင်ဘူးဖြစ်နေတာ။ ဘဏ်တိုးချေးငွေတွေ အတိုးကျသွားရင်လည်း စုငွေအတိုးကလည်း ကျမှာပဲ။ ဒါကဘဏ်ရဲ့ ဝင်ငွေနဲ့ထွက်ငွေဖြစ်နေတဲ့အတွက် ဘဏ်တိုးကျတယ်ဆိုရင် သူတို့ဝင်ငွေကျတဲ့အတွက် စုငွေအတိုးကလည်း ကျနိုင်တယ်။ စုငွေအတိုးဆိုလို့ရှိရင် ကုန်ဈေးနှုန်းထက် ကျတယ်ဆိုရင် တော်ရုံတန်ရုံဘဏ်ထဲမှာ စုကြမှာ မဟုတ်ဘူးဆိုတော့ အဲဒီ Balance ကို ကျွန်တော်တို့ချိန်ပြီးတော့မှ ဘဏ်ဝန်ဆောင်မှုဈေးကွက်ကိုလည်း ကြည့်ရမယ်။ သာမန်လုပ်ငန်းရှင်အတွက်လည်း ကြည့်ရမယ်။ ဒါပေမဲ့ ကျွန်တော်တို့မှာ အခက်အခဲရှိနေတဲ့ Banking System ကြီးကိုလည်း ကျွန်တော်တို့ ကြည့်ရမှာပါ။ အဲဒါကြောင့် ချချင်တိုင်းလည်း ချလို့မရဘူးလို့ ကျွန်တော်မြင်ပါတယ်။

တချို့နေရာမှာလည်း ဘဏ်တိုးကို တတ်နိုင်တယ်။ ရင်းလည်းရင်းရဲတယ်။ ဒါပေမဲ့ အရင်းအနှီးကို မရတဲ့ အခက်အခဲက ပိုပြီးတော့မှ ပြင်းထန်နေတယ်။ ဒါကြောင့် အသေးစားငွေရေးကြေးရေး လုပ်ငန်းကြည့်တယ်ဆိုရင် သူတို့က အတိုးကများတယ်။ ဒါပေမယ့် သူတို့ခမျာက အရင်းအနှီးမရတာထက် တရားဝင်ရပြီး အတိုးကိုပေးနိုင်ရင် သူတို့အတွက်က ကျေနပ်တယ်။ သူ့လုပ်ငန်းရဲ့ Risk ကို ကြည့်ပြီးတော့မှ Risk-based Interest Rate ၊ ဒါဈေးကွက်အရ ဒီလုပ်ငန်းရှင်ရဲ့ သူ့လုပ်ငန်း Risk ပေါ်မှာ ကြည့်ပြီးတော့မှ အပေါင်ပစ္စည်းတွေ မယူဘဲနဲ့ လုပ်ငန်းနဲ့သင့်တော်တဲ့အတိုးကို ချသင့်လား။ ပစ္စည်းတွေပေးနိုင်တဲ့ လုပ်ငန်းရှင်ကတော့ သူတို့ဘဏ်တိုးကတော့ နည်းနည်းသက်သာရင် သက်သာမယ်။ သူ့ Risk ကို Adjust လုပ်ပြီးတော့မှ သူ့ဈေးကွက်အရဆိုလို့ရှိရင် ဘဏ်လုပ်ငန်းတွေအတွက်ကလည်း Banking System ပိုပြီး ခိုင်မာလာနိုင်တယ်။ လုပ်ငန်းရှင်တွေကလည်း သူတို့သင့်တော်တဲ့အတိုးနဲ့ သူတို့တတ်နိုင်တဲ့ အတိုးနဲ့ အပေါင် ပစ္စည်းရှိမရှိအပေါ်မှာ မူတည်ပြီးတော့မှ သူတို့မှာလည်း အရင်းအနှီးချေးခွင့်ရမယ်။

ကျွန်တော်တို့ နောက်ကဏ္ဍနဲ့ယှဉ်ကြည့်လို့ရှိရင် ဥပမာ- သကြားဈေး၊ ဟိုအရင်တုန်းက ကျွန်တော်တို့ မြန်မာပြည်က သကြားဆို အရှေ့တောင်အာရှမှာ အကြီးမားဆုံးလုပ်ငန်းကြီး၊ ပျဉ်းမနားတို့၊ နေပြည်တော်တို့မှာ။ ဒါပေမဲ့ ဆိုရှယ်လစ်ခေတ်ကျတော့ ဒီသကြားဈေးတွေကို ထိန်းပစ်လိုက်တယ်။ ဈေးကွက်ဈေးမဟုတ်ဘဲနဲ့ ထိန်းပစ်လိုက်တဲ့အတွက် တချို့ဘက်ကလည်း အကျိုးရှိတယ်။ နိုင်ငံတော်အတွက်လည်း အကျိုးရှိပေမယ့် အခုကျတော့ ဒီဈေးကွက်ကို ထိန်းလိုက်တာဖြစ်တဲ့အတွက် ကျွန်တော်တို့ ဒီခေတ်ရောက်တော့ သကြားလုပ်ငန်းဆိုတာ တော်တော်ကို အဆင်မပြေတော့ဘူး။ ဘဏ်တိုးကလည်း ဘဏ်လုပ်ငန်းမှာ သူတို့ရဲ့ဈေးနှုန်းတစ်ခုပါပဲ။

အခုဗဟိုဘဏ်အနေနဲ့ ဒီအတိုးနှုန်းတွေကို ချသင့်တယ်လို့ ကန့်သတ်ချက်တစ်ခုချလိုက်လို့ရှိရင် တချို့စီးပွားရေးလုပ်ငန်းရှင်တွေ၊ သာမန်လုပ်ငန်းရှင်တွေအတွက် အကျိုးတော့ အများကြီးရှိတာပေါ့။ သူတို့အတွက် အရင်းအနှီးရှာရာမှာ တော်တော်လေး ပိုသက်သာတယ်။ ဒါပေမဲ့ အဲဒီလိုဖြစ်သွားတဲ့အခါမှာ ဘာတစ်ခုစဉ်းစားရလဲဆိုတော့ ဒီအရင်းအနှီးနဲ့ ဘဏ်တိုးက သင့်တော်တာထက် အတော်ကြီးကျသွားလို့ရှိရင် စုငွေထည့်နိုင်တဲ့လူကလည်း စုချင်မှလည်းစုတော့မယ်။ ကုန်ဈေးနှုန်းနဲ့ယှဉ်ပြီး အများကြီးလျော့နေတယ်ဆိုရင် ဒီငွေဖောင်းကြွမှုနဲ့ သူတို့အတွက်က မကိုက်ဘူး။

နောက်တစ်ခုက တချို့လုပ်ငန်းရှင်တွေကလည်း ရင်းနှီးတာ ပေါ့ပေါ့ပါးပါး သက်သောင့်သက်သာရတယ်ဆိုရင်လည်း သူတို့လုပ်ငန်းကိုလည်း ကြိုးစားပြီးတော့မှ စနစ်တကျ၊ စည်းနဲ့ကမ်းနဲ့မလုပ်ဘဲနဲ့ လွယ်လွယ်ကူကူ ချေးရင်လည်း ချေးတော့မှာ။ အခုအဲဒီမှာ ကျွန်တော်တို့ပြဿနာက Microfinance အသေးစား ငွေရေးကြေးရေးတချို့ကလည်း ဒီလောက်အတိုးချထားတာတောင် အပြင်နေ့ပြန်တိုးနဲ့ ချေးတာထက် အများကြီးသက်သာတဲ့အတွက် သူတို့ယူကြတယ်။ အဲဒီအပြင် နောက်အဖွဲ့အစည်းတွေကနေလည်း လွယ်ကူစွာရနိုင်တဲ့အတွက် ထပ်ထပ်ယူမိကြပါတယ်။ အဲဒါကြောင့် အခုလုပ်ငန်းရှင်တွေကလည်း မနိုင်တော့ဘဲဖြစ်ပြီး ချေးပေးတဲ့ Microfinance အဖွဲ့အစည်းတွေကလည်း နည်းနည်းဒုက္ခရောက်နိုင်တယ်။ အကျိုးရှိပေမယ့်လည်း ရင်ဆိုင်ရတဲ့ အခက်အခဲတွေရှိတယ်။

ဒါပေမဲ့ ဘဏ်ငွေရေးကြေးရေးစနစ်ကိုလည်း ဒီတိုင်းဆက်ထားမယ်ဆိုလို့ရှိရင်လည်း အဆင်မပြေသေးပြန်ဘူး။ ဘာကြောင့်လဲဆိုတော့ သူ့စနစ်က ဒီ Fixed Asset ၊ မြေတို့၊ အဆောက်အအုံတို့ရှိမှသာ ဒီ ၁၃ ကျပ်နဲ့ ဘဏ်မှာ ချေးပိုင်ခွင့်ရှိပါတယ်ဆိုတော့ တော်ရုံတန်ရုံ SME တွေ၊ အသေးစားလုပ်ငန်းရှင်၊ အလတ်စားလုပ်ငန်းရှင်တွေက အပေါင်ပစ္စည်းမရှိတဲ့အတွက် သူတို့ခမျာ Banking System ဆီကနေ တရားဝင် ၁၃ ကျပ်နဲ့ မချေးနိုင်တဲ့အခါ ဒီနေ့ပြန်တိုးတွေ၊ မိတ်ဆွေ၊ မိသားစုတွေဆီကနေ ပြန်ချေးနေရတဲ့ကဏ္ဍ ဖြစ်နေတယ်။ ကျွန်တော်တို့ Informal Lending ဆီကနေပဲ ကျွန်တော်တို့ စီးပွားရေးက Run လုပ်နေတာ။ ဒီတိုင်းဒီစနစ်ကြီးကိုလည်း ထားလို့မရဘူး။ ဒါလည်း ဗဟိုဘဏ်သဘောပေါက်ပြီးတော့မှ သူတို့မှာ အမျိုးမျိုးစဉ်းစားပြီးတော့မှ ဘယ်လိုဖြေရှင်းရမလဲဆိုတာ စဉ်းစားနေကြပါတယ်။ အဓိကကတော့ အချိန်ယူရင်ယူရလိမ့်မယ်။ ဒါပေမဲ့ ဒီဈေးကွက်က သူ့ဈေးကွက်အတိုင်းပဲ Risk-based Interest Rate အနေနဲ့၊ အပေါင်ပစ္စည်းရှိတဲ့ လုပ်ငန်းရှင်တွေက ငွေတိုးနည်းနည်းလေးသက်သာမယ်၊ ၁၃ ကျပ်ဖြစ်ချင်ဖြစ်မယ်။ အပေါင်ပစ္စည်းမရှိပေမယ့် ဒီလုပ်ငန်းက တော်တော်လေးအဆင်ပြေတယ်။ တတ်နိုင်တယ်ဆိုလို့ရှိရင်တောင် ငွေတိုးနည်းနည်းလေးများပြီးတော့မှ အပေါင်ပစ္စည်းမအပ်ဘဲနဲ့ ချေးနိုင်သားပဲ။ အဲဒီလိုဆိုရင် တချို့လုပ်ငန်းရှင်တွေကလည်း ချေးရဲတယ်။ သူတို့လုပ်ငန်းအကြောင်း ပိုင်ပိုင်နိုင်နိုင် နားလည်တယ်။ သူတို့တွေက နေ့စဉ် ဒီ Cash Flow ကို ပိုင်ပိုင်နိုင်နိုင် Manage လုပ်နေရတဲ့အတွက် အဝင်အထွက်ကို နေ့စဉ်တွက်ချက်ပြီးတော့မှ ကြိုးစားနေရတဲ့အတွက် သူတို့ ဒီဘဏ်တိုး ၁၃ ကျပ်ထက်ပိုများပေမယ့် အပေါင်ပစ္စည်း မရှိတဲ့အတွက် သူတို့လုပ်ငန်းကိုလည်း ပိုင်ပိုင်နိုင်နိုင် နားလည်တဲ့အတွက် သူတို့ချေးရဲတယ်။ အဲဒီအတွက်က သူတို့အတွက်လည်း အဆင်ပြေတယ်။ တရားဝင်ချေးခွင့်ရသွားတယ်။ အတိုးက ၁၃ ကျပ်ထက်များပြီး အပေါင်ပစ္စည်းမရှိပေမယ့် လုပ်ငန်းကခိုင်မာတော့ ဘဏ်ဘက်ကလည်း ချေးချင်တယ်။ ချေးရဲတယ်။ လုပ်ငန်းကလည်း ခိုင်မာတဲ့အတွက်၊ အတိုးလည်း သူတို့ကနည်းနည်းပိုရတယ်။ အပေါင်ပစ္စည်းမရှိတဲ့အတွက် တစ်ချိန်ကျရင်တော့ ဒီဈေးကွက်စနစ်အတိုင်း ပြောင်းရလိမ့်မယ်လို့ ထင်တယ်။ တချို့လုပ်ငန်းရှင်တွေက ငွေတိုးများများနဲ့ ချေးရမယ်။ တချို့ကတော့ အပေါင်ပစ္စည်းရှိတဲ့အတွက် ငွေတိုးသက်သာတာနဲ့ ချေးလို့ရတယ်။ နောက်ပြိုင်ဘက်တွေနဲ့ ဘဏ်လုပ်ငန်းတွေကလည်း ခိုင်မာတော့ ပြိုင်ဘက်တွေ ပြိုင်ယှဉ်လာတော့ ဒီအတိုးက ၁၃ ကျပ်ထက်လျော့ရင်လည်း လျော့သွားနိုင်တယ်။ ဒါတွေက ဘဏ်တွေကလည်း သူတို့ Risk နဲ့ သူတို့ Portfolio ကို ကြည့်ပြီးတော့မှ သူတို့လည်း ဈေးကွက်ထဲကို Customer-based နဲ့ သုံးသပ်ပြီးတော့မှ သူတို့ဘာသာသူတို့ဆုံးဖြတ်မယ်။ ဒါတွေကိုလည်း ဘဏ်တွေက အတွေ့အကြုံရအောင် ဒီကြားထဲမှာ ကြိုးစားပြီးတော့မှ ဒီ Market- based, Risk-based ကဏ္ဍကိုသွားဖို့ သူတို့တွေလည်း အများကြီးကြိုးစားပြီးတော့မှ လေ့လာနေပါတယ်။ တစ်ချိန်ကျရင်တော့ အဲဒီဘက်ကို ဈေးကွက်စီးပွားရေးဘက်ကိုပဲ သွားရလိမ့်မယ်လို့ ကျွန်တော် ထင်တယ်။ ဒါမှလည်း နိုင်ငံခြားကရော၊ ပြည်တွင်းကရော ရင်းနှီးမြှုပ်နှံမှုများများက ဒီ Banking System နဲ့ သွားမယ်။ ဒီ Banking System ကနေ တစ်ဆင့်ခံ အောက်ကလုပ်ငန်းရှင်တွေကို ဆက်ပြီးတော့ ချေးပေးနိုင်မယ်။

ပြည်တွင်းမှာ နိုင်ငံခြားဘဏ်တွေအနေနဲ့ ချေးငွေထုတ်ပေးတာလို ဝန်ဆောင်မှုတွေ လုပ်လာသင့်ပြီလား၊ ဘယ်လိုအကျိုးအပြစ်တွေ ရှိမလဲ

--------------------

အခုလက်ရှိ နိုင်ငံခြားဘဏ်တွေဝင်ပြီးတော့မှ ကျွန်တော်တို့ မြန်မာပြည်စီးပွားရေးလုပ်ငန်းရှင်တွေကို တဖြည်းဖြည်းစပြီးတော့မှ ဆက်စပ်ပြီးတော့မှ ဝန်ဆောင်မှုတွေပေးလာနေတာ ကောင်းပါတယ်။ အကျိုးရှိပါတယ်။ ကျွန်တော်တို့ဘဏ်တွေဘက်ကလည်း လေ့လာစရာတွေလည်း အများကြီး၊ အတွေ့အကြုံတွေရစရာတွေကလည်း အများကြီး လုပ်ငန်းရှင်တွေဘက်ကလည်း Service အသစ်တွေရတော့ ရွေးချယ်စရာတွေလည်း အများကြီး အရေးကြီးတာက ကျွန်တော်တို့ရဲ့ ပြည်တွင်းဘဏ္ဍာရေးကဏ္ဍက အတွေ့အကြုံတွေလည်း ဖြည့်ဆည်းဖို့လိုသေးတယ်။ ခိုင်မာဖို့လည်းလိုသေးတယ်။ ကိုယ့်ပြည်တွင်းနိုင်ငံရဲ့ Banking System က ခိုင်မာဖို့လိုတယ်။

Overall Banking System က အတွေ့အကြုံတွေ ယူပြီးတော့မှ ရင်းနှီးမြှုပ်နှံမှုတွေ များများယူပြီးတော့မှ ခိုင်မာဖို့လိုအပ်တယ်။ အဲဒီအတွက် အချိန်လေးကလည်း နည်းနည်းလေးတော့ ပေးဖို့လိုမယ်။ အဲဒါကြောင့် ကျွန်တော့်အမြင်ကတော့ နိုင်ငံခြားဘဏ်တွေကိုလည်း ကြိုက်သလို တံခါးဖွင့်ပေးပြီးတော့မှ ဝင်လုပ်လို့မရသေးဘူး။ ဝင်လုပ်လို့ရှိရင် ကျွန်တော်တို့ ပြည်တွင်းဘဏ်တွေက တော်တော်လေးဒုက္ခရောက်လိမ့်မယ်။ သို့သော်လည်း ပြည်တွင်းဘဏ်တွေအနေနဲ့ အချိန်လည်း အများကြီးယူလို့မရဘူး။ တံခါးပိတ်ထားပြီးတော့မှ လုံလုံခြုံခြုံ ဒီစနစ်အတိုင်းလည်း သွားလို့ရှိရင် ကျွန်တော်တို့လက်ရှိဘဏ်တွေကလည်း နိုင်ငံခြားအတွေ့အကြုံတွေလည်း မရှိဘူး။ Software အသစ်တွေလည်း မထည့်နိုင်ဘူး။ အရင်းအနှီးအသစ်တွေလည်း ရမှာမဟုတ်ဘူး။ နောက်ဆုံးရှုံးမှာကတော့ ကျွန်တော်တို့ ပြည်တွင်း Banking System ပဲ ရှုံးမယ်။ ကျွန်တော်တို့ပြည်တွင်းလုပ်ငန်းရှင်နဲ့ စီးပွားရေးကဏ္ဍလည်း အားနည်းချက်တွေ အများကြီးပေါ်လာနိုင်တယ်။

တစ်ချိန်ကျရင်တော့ တဖြည်းဖြည်းနဲ့ အပြင်ဘက်က ပြိုင်ဘက်တွေပေးဝင်ရမှာပဲ။ ဒါပေမဲ့ ဒီကြားထဲမှာတော့ အချိန်တိုနဲ့ ကျွန်တော်တို့ လက်ရှိဘဏ်တွေကို အမြန်ဆုံး၊ အသင့်လျော်ဆုံးခိုင်မာအောင် လုပ်ရမယ်လို့ ကျွန်တော်မြင်ပါတယ်။

ဒေါက်တာအောင်သူရ

CEO

Thura Swiss Ltd

ဘဏ်အတိုးနှုန်းကို လျှော့ချလိုက်ရင်ဖြစ်လာနိုင်တဲ့ Impact ၊ စီးပွားရေးလုပ်ငန်းရှင်တွေအနေနဲ့၊ ဘဏ်တွေအနေနဲ့ ဖြစ်လာနိုင်တဲ့ Impact

--------------------

ဘဏ်အတိုးနှုန်းကို သတ်မှတ်ထားတဲ့နှုန်း ဘယ်လောက်နဲ့ ဘယ်လောက်ကြားရှိရမယ်ဆိုတာကို ဖြေလျှော့ဖို့လုပ်နေတယ်လို့ ကြားနေတာတော့ ကြာပါပြီ။ အတိုးနှုန်းလျှော့ချလိုက်မယ်လို့တော့ မထင်မိပါဘူး။ အတိုးနှုန်းနဲ့ပတ်သက်တဲ့ ကန့်သတ်ချက်တချို့ကို ဗဟိုဘဏ်က ပြန်လည်ဖြေလျှော့ပေးလိုက်မယ်လို့ ထင်ပါတယ်။ ဗဟိုဘဏ်က အတိုးနှုန်းကို လျှော့ချခိုင်းမယ်ဆိုရင်လည်း ဘဏ်တွေအတွက် ကိုက်လား မကိုက်လားဆိုတာက ရှိပါသေးတယ်။ အတိုးနှုန်းနဲ့ပတ်သက်လို့ Risk Assessment Line ဘဏ်တွေက သတ်မှတ်လို့ရတယ်။ Risk Assessment Line ဆိုတာက ဥပမာ- လူပုဂ္ဂိုလ်တစ်ယောက်ကိုငွေချေးရင် သူ့ကိုချေးရတာ Risk များတယ်ဆိုရင် အတိုးက ပိုမြင့်မယ်။ Risk နည်းတယ်ဆိုရင် အတိုးနှုန်းက နည်းမယ်။ ကုမ္ပဏီကို ချေးတယ်ဆိုရင်လည်း အဲဒီကုမ္ပဏီက Risk များတဲ့ ကုမ္ပဏီလား၊ Risk နည်းတဲ့ ကုမ္ပဏီလားဆိုတာအပေါ် မူတည်ပြီး အတိုးနှုန်းက ကွာသွားပါတယ်။ အပေါင်ခံပစ္စည်းအပေါ် အခြေမခံဘဲ ငွေချေးတဲ့အချိန်မျိုးမှာ Risk-based Assessment လုပ်ပြီးတော့ အတိုးနှုန်းကို Risk အပေါ်အခြေခံပြီးတော့ သတ်မှတ်သွားတာ ဖြစ်ပါတယ်။ များသောအားဖြင့် နိုင်ငံခြားတိုင်းပြည်တွေမှာ အဲဒီလိုမျိုး လုပ်ကြပါတယ်။

ဗဟိုဘဏ်က အတိုးနှုန်းကန့်သတ်ချက်တချို့ကို ဖြေလိုက်တယ်ဆိုရင် တချို့ကုမ္ပဏီတွေအတွက်က အတိုးနှုန်းက ကျသွားနိုင်သလို တချို့အတွက်က တက်သွားနိုင်ပါတယ်။ ဒါက နောက်ဆုံး အတိုးနှုန်း ဘယ်လောက်ရှိရမယ်ဆိုတာကို ဗဟိုဘဏ်က လုပ်ပိုင်ခွင့်ပေးထားတဲ့ အတိုင်းအတာကြားမှာ တကယ့်ဈေးကွက်အခြေအနေကိုလိုက်ပြီး သက်ဆိုင်ရာဘဏ်က ဆုံးဖြတ်တဲ့ပုံစံဖြစ်သွားနိုင်ပါတယ်။

အဲဒီနေရာမှာ ဘဏ်တစ်ခုက သတ်မှတ်ထားတဲ့ Risk Assessment စံနှုန်းတွေနဲ့ အခြားဘဏ်တစ်ခုက သတ်မှတ်ထားတဲ့ Risk Assessment စံနှုန်းတွေက တူချင်မှတူပါလိမ့်မယ်။ အလားတူပဲ ဘဏ်တစ်ခုချင်းစီက ကမ်းလှမ်းမယ့် အတိုးနှုန်းတွေကလည်း တူချင်မှတူပါလိမ့်မယ်။ အဲဒါကိုမှ ငွေချေးမယ့်သူက ဘယ်ဘဏ်ကနေချေးမယ်ဆိုတာ ရွေးချယ်ဆုံးဖြတ်နိုင်ပါတယ်။ အဲဒီနေရာမှာ Market Competition ကလည်း ရှိနေတော့ ဘဏ်တွေအနေနဲ့လည်း အတိုးနှုန်းကို၊ ယူချင်သလောက် အများကြီးသွားယူလို့မရဘူး။ လုပ်ချင်တိုင်းလုပ်လို့မရပါဘူး။ ကိုယ့် Risk ကို ကိုယ်ချိန်ပြီးတော့ ငွေချေးပေးသင့်မပေးသင့်၊ အတိုးနှုန်းကို လျှော့သင့်မလျှော့သင့်၊ တင်သင့်မတင်သင့်ဆိုတာကို ဆုံးဖြတ်ရပါမယ်။

အဲဒီလိုမျိုးသာဖြစ်လာမယ်ဆိုရင် ဈေးကွက်အတွင်း Credit ကိုရဖို့ အခွင့်အရေးပိုရလာနိုင်တယ်။ ဘာပဲဖြစ်ဖြစ် ချေးငွေရတယ်ဆိုရင် လုပ်ငန်းတွေပိုပြီးလည်ပတ်နိုင်မယ်၊ တိုးချဲ့လို့ရနိုင်မယ်။ ဒါပေမဲ့ ချေးငွေရဲ့အတိုးနှုန်းက ကိုယ်မျှော်လင့်ထားသလို ကျချင်မှလည်းကျမယ်၊ တက်သွားတာလည်း ဖြစ်နိုင်တယ်။ ဒါက Market အခြေအနေနဲ့ ကိုယ့်လုပ်ငန်းရဲ့အခြေအနေတွေ အားလုံးပေါ်မှာ အခြေခံပါတယ်။ တကယ်လို့ ကိုယ့်လုပ်ငန်းက ခိုင်မာတဲ့လုပ်ငန်းတစ်ခုဖြစ်တယ်၊ ဝင်ငွေကိုလည်း ပုံမှန်ပြသွားနိုင်တယ်ဆိုရင် လုပ်ငန်းရှင်တွေအနေနဲ့လည်း ချေးငွေရဖို့ကိစ္စ အဆင်ပြေသွားနိုင်ပါတယ်။ ဘဏ်တွေဘက်က ငွေချေးမယ့်လုပ်ငန်းရဲ့ လည်ပတ်မှုကို ကြည့်မယ်၊ Cash Flow ကို ကြည့်မယ်၊ ငွေဘယ်လောက်အထိဝင်လာနိုင်သလဲ၊ ချေးထားတဲ့ငွေကို ပြန်ဆပ်နိုင်တဲ့ အခြေအနေရှိလား စတာတွေ အကုန်လုံးကို သုံးသပ်ပြီးတော့မှ ချေးငွေရရှိမှာ ဖြစ်ပါတယ်။

လက်ရှိအပေါင်ပစ္စည်းပြပြီး ငွေချေးတဲ့အခါ အဲဒီလုပ်ငန်းက ချေးငွေပြန်မဆပ်နိုင်တော့ဘူးဆိုရင် ဘဏ်တွေဘက်က တကယ်လို့ ငွေချေးသူက ငွေပြန်မဆပ်နိုင်ဘူးဆိုရင် ပစ္စည်း/လုပ်ငန်းကိုရောင်းချပြီးတော့ လုပ်ငန်းသိမ်းလိုက်ပြီးတော့ သူတို့ရသင့်ရထိုက်တာကို ပြန်ယူမယ်ဆိုတဲ့ အမြင်နဲ့ကြည့်ပါတယ်။ လုပ်ငန်းတစ်ခုကို ချေးငွေချပေးတဲ့အချိန်မှာလည်း အဲဒီလုပ်ငန်းရဲ့ ပျက်စီးဆုံးရှုံးနိုင်မှုအနေအထားကို ဂရုမစိုက်တော့ဘူး။ ခုနက ကျွန်တော်တို့ ဆွေးနွေးသွားတဲ့ ပုံစံမှာက အဲဒီလိုမဟုတ်တော့ဘူး။ ဘဏ်တွေအနေနဲ့ သူတို့ငွေချေးမယ့်လုပ်ငန်းက ပုံမှန်ရနေတဲ့ ဝင်ငွေက အတိုးရယ် အရင်းရယ်ကို ပြန်ပြီးချေနိုင်တဲ့အဆင့်ရှိလား မရှိလားဆိုတာပေါ် အခြေခံပြီးတော့မှ ဆုံးဖြတ်သွားမှာ ဖြစ်ပါတယ်။ အပေါင်ပစ္စည်းမပါဘဲနဲ့ ငွေချေးတဲ့စနစ်ကို ပြောင်းဖို့အချိန်ကတော့ တကယ်ကျနေပါပြီ။ ဖြစ်သင့်တာ ကြာနေပါပြီ။ အဲဒီနေရာမှာ အတိုးနှုန်းတွေကလည်း တူချင်မှတူမယ်။ ချေးငွေယူတဲ့ လူတိုင်း၊ ကုမ္ပဏီတိုင်းက အတိုးနှုန်းတစ်ခုတည်းပဲ မဟုတ်တော့ဘူး။ ဒါပေမဲ့ အရင်တုန်းကဆိုရင် ကိုယ့် Risk က များတယ်ဆိုရင် ချေးငွေမရနိုင်ပါဘူး။ အခုကကျတော့ Risk က များတယ်ဆိုရင် အတိုးနှုန်းက ပိုမြင့်သွားမယ်။ အဲဒါတစ်ခုကတော့ ကောင်းတယ်။ ဒါပေမဲ့ အဲဒီလို ဖြေလျော့လိုက်တဲ့အတွက် အတိုးနှုန်းတွေက တကယ်ကျသွားမယ်ဆိုတာ ဟုတ်ချင်မှလည်း ဟုတ်မှာပါ။ ဒါက Market က ဆုံးဖြတ်သွားလိမ့်မယ်။

ဘဏ်အတိုးနှုန်းက မပြောင်းလဲဘဲ မူလအတိုင်းပဲ ဆက်ရှိနေမယ်ဆိုရင်ကော

--------------------

မူလအတိုင်းပဲတော့ ထားဖို့မသင့်တော့ဘူး။ ဘာကြောင့်လဲဆိုတော့ မြန်မာပြည်မှာ လုပ်ငန်းတွေက Financing ရနိုင်ဖို့ အခွင့်အရေးက တအားနည်းတယ်။ ချေးချင်ရင်တောင် ကိုယ့်မှာလုပ်ငန်းရှိလည်းရှိတယ်၊ အောင်လည်း အောင်မြင်တယ်ဆိုရင် တခြားနိုင်ငံတွေမှာဆိုရင် ချေးငွေရနိုင်ရဲ့သားနဲ့ မြန်မာနိုင်ငံမှာ မရနိုင်ဘူးဆိုရင် နိုင်ငံတကာနဲ့ယှဉ်ရင် ကိုယ့်နိုင်ငံကလုပ်ငန်းတွေအတွက် အားနည်းချက်တစ်ခုဖြစ်သွားပါမယ်။ ဥပမာ- မလေးရှားက လုပ်ငန်းတစ်ခုက ချေးငွေရနိုင်တယ်၊ အဲဒီချေးငွေနဲ့ မြန်မာပြည်ကိုလာပြီး လုပ်ငန်းတွေ လုပ်ပြီးတော့ မြန်မာကုမ္ပဏီတွေကို ပြိုင်သွားမယ်။ မြန်မာကုမ္ပဏီတွေက သူတို့နဲ့ အရည်အချင်းက အတူတူပဲ။ အကုန်လုံးလည်း လုပ်နိုင်တာချင်း အတူတူပဲ။ ဒါပေမဲ့ သူကချေးငွေမရနိုင်တဲ့အတွက် မလုပ်နိုင်ဘူး။ မပြိုင်နိုင်ဘူးဖြစ်သွားပါမယ်။ အဲဒီတော့ နိုင်ငံခြားကုမ္ပဏီတွေနဲ့ ပြိုင်တဲ့နေရာမှာ Level ချင်းမတူဘူးဖြစ်နေတယ်။ ကျန်တဲ့နေရာတွေမှာ တူရင်တောင် မြန်မာကုမ္ပဏီတွေက ချေးငွေရရှိမှုအပိုင်းမှာအားနည်းတဲ့အတွက် ရှုံးသွားနိုင်ပါတယ်။ အဲဒါကြောင့် မြန်မာပြည်မှာလည်း ဒါကိုပြောင်းဖို့ အချိန်ရောက်နေပါပြီ။

ပြောင်းမယ်ဆိုတဲ့နေရာမှာ အကုန်ဖွင့်ပေးလိုက်တဲ့ သဘောဖြစ်ပါတယ်။ ပထမဆုံးက အတိုးနှုန်းကို Flexible လုပ်လိုက်တယ်။ ဒုတိယတစ်ချက်က ချေးငွေကို တစ်နှစ်ပဲဆိုပြီး ချေးဖို့မသင့်ဘူး။ နှစ်ရှည် ငါးနှစ်ဖြစ်စေ၊ ဆယ်နှစ်ဖြစ်စေ ချေးပေးသင့်တယ်။ ဘာလို့လဲဆိုရင် လုပ်ငန်းတစ်ခုက တစ်နှစ်ပဲငွေလိုတာ မဟုတ်ပါဘူး။ တစ်နှစ်အတွင်း ပြန်ဆပ်နိုင်တဲ့ လုပ်ငန်းဆိုတာလည်း ရေရှည်အောင်မြင်တဲ့ လုပ်ငန်းမဖြစ်နိုင်ဘူး။ ဘယ်လုပ်ငန်းမဆို လုပ်ငန်းလုပ်ကိုင်မယ်ဆိုရင် ငါးနှစ်ဆယ်နှစ်ချေးနိုင်ဖို့ လိုပါတယ်။

အဲဒီနေရာမှာ ဘဏ်တွေဘက်ကလည်း ကုမ္ပဏီတစ်ခုရဲ့ Financial Satement တွေ၊ Balance Sheet တွေ၊ Cash Flow Satement ကို အကုန်ကြည့်ပြီးတော့မှ အဲဒီကုမ္ပဏီကချေးငွေကို ပြန်ပြီးဆပ်နိုင်တဲ့ အခြေအနေရှိတယ်ဆိုတာ သုံးသပ်သွားနိုင်ရင် ပိုအဆင်ပြေပါလိမ့်မယ်။ ဘဏ်တွေဘက်ကလည်း အဲဒီလိုသုံးသပ်နိုင်ဖို့ လိုအပ်ပါတယ်။ အရင်တုန်းကလို အပေါင်ပစ္စည်းကိုပဲ တွက်ပြီး ငွေချေးတာမျိုးဆိုရင် ပညာဘာမှမလိုပါဘူး။ အပေါင်ဆိုင် သဘောလိုမျိုး ဖြစ်နေတယ်။ နှစ်ရှည်ချေးမယ်ဆိုရင်လည်း ဘဏ်တွေအတွက်က Risk ပိုများလာတယ်။ ဘာကြောင့်လည်းဆိုတော့ သူတို့ဆီမှာအပ်တဲ့ Deposite တွေက အချိန်တိုအပ်တာ ဖြစ်တယ်။ ကိုယ်က ပြန်ချေးတဲ့အချိန်မှာ နှစ်ရှည်ချေးတာ ဖြစ်တယ်။ အဲဒီနှစ်ခုက Maturity Mismatch ဖြစ်နေတယ်။ အဲဒီ Mismatch ကို Manage လုပ်နိုင်ဖို့ Liquidity တွေကို သေချာထိန်းနိုင်ဖို့ လိုတယ်။ ဒါတွေကို ထိန်းနိုင်ဖို့က နည်းပညာတွေ၊ စည်းစနစ်တွေလိုပါတယ်။

ဗဟိုဘဏ်ကတော့ ဘဏ်တွေကို ကြီးကြပ်ကွပ်ကဲတဲ့သဘော ဖြစ်ပါတယ်။ ဘဏ်တစ်ခုက ကုမ္ပဏီတစ်ခုကို ငွေချေးတယ်ဆိုရင် ချေးတဲ့ Risk ကို သူယူတဲ့အတွက်ကို ဘဏ်ရဲ့မတည်ငွေ ဘယ်လောက်ရှိရမယ်ဆိုတာကို ဗဟိုဘဏ်က အဓိကသတ်မှတ်တာ ဖြစ်ပါတယ်။ ဒီလုပ်ငန်းမျိုးမှာ ချေးငွေဒီလိုမျိုးလုပ်တယ်။ အဲဒါဆိုရင် သူ့မှာ မတည်ငွေဘယ်လောက်ရှိရမလဲ။ အဲ့ဒါတွေ အားလုံးကို သူတို့တကယ်လိုက်နာမနာဆိုတာကို ဗဟိုဘဏ်က စစ်ဆေးရမယ်။ ပြောရမယ်ဆိုရင် အင်မတန်ပြိုင်ပြီး ဘဏ်တွေက အတိုးတွေလည်းချ၊ ငွေတွေလည်း ထုတ်ပေးချင်သလောက်ထုတ်ပေးနေတယ်ဆိုရင် တစ်ချိန်မှာ ပြိုင်နေရင်းနဲ့ Banking System ကြီးတစ်ခုလုံးက မခိုင်မာတော့ဘဲနဲ့ ပြိုလဲသွားတာမျိုး ဖြစ်လာနိုင်တယ်။ အဲလိုမျိုးမဖြစ်အောင် ဗဟိုဘဏ်အနေနဲ့ Framework တွေနဲ့ သေချာပြန်ထိန်းရတာ ဖြစ်ပါတယ်။

အတိုးနှုန်းတွေကို ဖြေပေးလိုက်တာက လုပ်သင့်တာလည်းဖြစ်သလို ရေရှည်အတွက်လည်း အကျိုးရှိပါတယ်။ ဒါပေမဲ့ ဘဏ်တွေ မပြိုကွဲအောင် သူတို့အနေနဲ့ Risk Management ကို တကယ်ကျွမ်းကျွမ်းကျင်ကျင် လုပ်တတ်တယ်ဆိုရင် စိုးရိမ်စရာမရှိပါဘူး။ Risk Management ကို မကျွမ်းကျင်ဘူးဆိုရင်တော့ စိုးရိမ်စရာရှိပါတယ်။ ဗဟိုဘဏ်ကတော့ အဲဒါကို ကြည့်ဖို့လိုပါတယ်။ လုပ်ငန်းတွေဘက်ကတော့ ချေးငွေရနိုင်တယ်ဆိုတာက ကောင်းတဲ့အချက်တစ်ခု ဖြစ်ပါတယ်။

မြန်မာနိုင်ငံမှာရဲ့ လုပ်ငန်းတွေ မတိုးချဲ့နိုင်တာ၊ ဆက်ပြီးမလုပ်နိုင်တာဟာ Financing ကို သူတို့မရနိုင်တဲ့ အခြေအနေတစ်ခုဖြစ်နေတယ်။ အဲဒါကြောင့် Assess to Finance ကို အဲဒီဘက်က ပိုပြီးရလာနိုင်တယ်ဆိုရင် တကယ့်လုပ်ငန်းတွေ ပိုပြီးတိုးချဲ့လာနိုင်ကြမယ်။ အဲဒီလို တိုးချဲ့လာနိုင်မယ်ဆိုရင် အလုပ်အကိုင်တွေ ပိုများလာမယ်၊ ဝင်ငွေတွေ ပိုများလာမယ်၊ အခွန်တွေ ပိုများလာမယ်၊ အကုန်လုံး တိုင်းပြည်ရဲ့ တိုးတက်မှုအတွက် ဖြစ်လာမယ်။ တိုင်းပြည်တစ်ခုက တစ်နှစ်ထက်တစ်နှစ်ကို GDP က ရာခိုင်နှုန်း ဘယ်လောက်တိုးတက်လာတယ်ဆိုတာ ရှိတယ်။ GDP က ဘယ်ကဖြစ်တာလဲဆိုရင် လုပ်ငန်းတွေက ရှာပြီးတော့လုပ်နိုင်လို့ ဖြစ်လာတာ ဖြစ်ပါတယ်။

မြန်မာနိုင်ငံတော်ဗဟိုဘဏ်မှ ၂၀၁၇ ခုနှစ်၊ ဇူလိုင်လ ၇ ရက်တွင် ငွေရေးကြေးရေးအဖွဲ့အစည်းများ ဥပဒေအား အကောင်အထည်ဖော်ဆောင်ရွက်ရာတွင် ဘဏ်များအားကောင်းခိုင်မာစေရေးနှင့် ဘဏ်လုပ်ငန်းစနစ် တည်ငြိမ်မှုရှိရန်အတွက် ဘဏ်များလိုက်နာဆောင်ရွက်ရမည့် အဓိကစည်းမျဉ်းများဖြစ်သော ငွေကြေးလွယ်ကူမှု အချိုးသတ်မှတ်ချက်ဆိုင်ရာ စည်းမျဉ်း၊ ပမာဏကြီးမားသော ကြွေးမြီများဆိုင်ရာစည်းမျဉ်း၊ ရရန်ပိုင်ခွင့်များ အမျိုးအစားသတ်မှတ်ခြင်းနှင့် လျာထားခြင်းဆိုင်ရာစည်းမျဉ်းနှင့် မတည်ငွေရင်းလုံလောက်မှုဆိုင်ရာ စည်းမျဉ်းတို့ကို ထုတ်ပြန်ခဲ့ပါတယ်။ ငွေရေးကြေးရေးအဖွဲ့အစည်းများဥပဒေအရ မြန်မာနိုင်ငံတော်ဗဟိုဘဏ်မှ ၇.၇.၂၀၁၇ ရက်နေ့တွင် ထုတ်ပြန်ခဲ့သည့် ရရန်ပိုင်ခွင့်များ အမျိုးအစားသတ်မှတ်ခြင်းနှင့် လျာထားခြင်းဆိုင်ရာ စည်းမျဉ်းအား အကောင်အထည်ဖော်ရေးဆိုင်ရာ ညွှန်ကြားချက်ကို မြန်မာနိုင်ငံတော်ဗဟိုဘဏ်က ၂၄-၁၁-၂၀၁၇ ရက်နေ့တွင် ထုတ်ပြန်ကြေညာခဲ့ပါသည်။

http://www.cbm.gov.mm/sites/default/files/regulate_launder/liquidity_ratiomyanmareng6-7-2017.pdf

http://www.cbm.gov.mm/sites/default/files/regulate_launder/large_exposuremyanmareng6-7-2017_-5.pdf

http://www.cbm.gov.mm/sites/default/files/regulate_launder/asset_classification_and_provisioningmyanmareng6-7-2017.pdf

http://www.cbm.gov.mm/sites/default/files/regulate_launder/capital_adequacymyanmareng6-7-2017_-5.pdf

http://www.cbm.gov.mm/sites/default/files/regulate_launder/overdraft_directive_myan_website_24-11-2017_-5.pdf

ဤအထူးဆောင်းပါးဖြစ်မြောက်ရေးအတွက် အင်တာဗျူးဖြေဆိုပေးပါသော လုပ်ငန်းနယ်ပယ်အသီးသီးမှ ပညာရှင်များ၊ လုပ်ငန်းရှင်များကို CEO Magazine မှ ကျေးဇူးအထူးတင်ရှိပါသည်။

အယ်ဒီတာအဖွဲ့