ငွေကြေးပညာရှင်မဟုတ်သူ မန်နေဂျာများအတွက် ငွေကြေးပညာ

ဆရာရဲညွန့်(မဟာဝိဇ္ဇာ ၊ နိုင်-ဆက်) ဘာသာပြန်ထားသော ”ငွေကြေးပညာရှင်မဟုတ်သူ မန်နေဂျာများအတွက် ငွေကြေးပညာ” စာအုပ်ထဲမှ စာဖတ်သူများနှင့်သင့်တော်သည့်အချက်များကို လစဉ်အကျဉ်းချုပ်ကောက်နုတ် ဖော်ပြပေးသွားမည်ဖြစ်ပါသည်။

အခြေခံအသုံးအနှုန်းများကိုပြန်ကြည့်ပါ

Review Basic Terms

ငွေကြေးဆိုင်ရာ လက်တွေ့သိမြင်နားလည်မှုရှိလာပါ။

Become Finance Savvy

ကိန်းဂဏန်းများသည် လုပ်ငန်းလောက၏ အခြေခံအက္ခရာဖြစ်သည်ဟုဆိုပါလျင် ဘဏ္ဍာရေးအစီရင်ခံစာများနှင့် ရသုံးမှန်းခြေငွေစာရင်းများသည် စာအုပ်များဖြစ်ကြသည်။

ယနေ့ဈေးကွက်နေရာတွင် ယှဉ်ပြိုင်နိုင်စွမ်းရှိရန်အတွက် ဘဏ္ဍာရေးဆိုင်ရာသော့ချက်ကျသော အသိအမြင်များအား အခြေခံအားဖြင့် နားလည်ဖို့လိုအပ်သည်။ သင်၏အလုပ်တွင် အောင်မြင်မှုရရန်အတွက် လိုအပ်သည့် ငွေကြေးဆိုင်ရာဗဟုသုတများအား ဖြည့်ဆည်းပေးမည်ဖြစ်သည်။

မန်နေဂျာအများအပြားအတွက် ဘဏ္ဍာရေးအစီရင်ခံစာများနှင့် ရသုံးမှန်းခြေစာရင်းများသည် နားလည်ရခက်သောအရာများဖြစ်တတ်သည်။

အလုပ်လုပ်ရသည့်နေ့များ တွင် မားကက်တင်းလှုပ်ရှားမှုများ၊ သို့မဟုတ် ဝန်ထမ်းသစ်များ ခန့်ထားခြင်း ကိစ္စများကိုသာ ပုံမှန်အားဖြင့် အစီအစဉ်ချနေပါက နှစ်စဉ်ရ – သုံးငွေစာရင်းကို ပြင်ဆင်ခြင်း၊ သို့မဟုတ် သင့်ကုမ္ပဏီ၏ဘဏ္ဍာရေးအစီရင်ခံစာကို ဖတ်ရှုရခြင်းတို့ ပြုလုပ်မည့် အနေအထားမရှိဟုဆိုရမည်။

ဘဏ္ဍာရေးနှင့် ငွေစာရင်းပညာများတွင် ရှိရှိသမျအရာအားလုံး ကိုလေ့လာဖို့မဟုတ်ဟူသောအချက်သည် အောင်မြင်မှု၏ လျို့ဝှက်ချက်ဖြစ်သည်။ မှန်ကန်သင့်လျော်သော မေးခွန်းများကို ဖြေဆိုနိုင်ဖို့အထိ သိထားအောင် လေ့လာဖို့သာလိုအပ်သည်။

အခြေခံအသုံးအနှုန်းများကို ပြန်ကြည့်ပါ

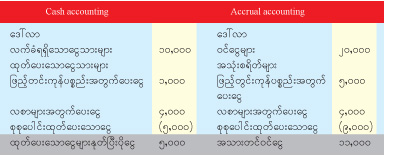

လူအများစုအတွက် ခရက်ဒစ် (Credit) ဟူသော စကားလုံးမှာ နောင်တစ်ချိန်ချိန်တွင် ထုတ်ယူနိုင်သော ငွေကြေး၊ သို့မဟုတ် သင်ငွေသွင်းလိုက်သည့်အခါ ဘဏ်စာရင်း ဖော်ပြချက်တွင် ပေါ်လာသည့်ပမာဏဟူ၍ သိကြလိမ့် မည်။ သို့သော်လည်း ငွေစာရင်းကိုင်များအဖို့ Credit တွင် အခြားသော အဓိပ္ပာယ်သတ်မှတ်ချက်ရှိသည်။ နှစ်ဖက်သွင်း လယ်ဂျာငွေစာရင်းစနစ် (Double-ledger Accounting System) တွင် ညာဘက်ကော်လံကို Credit Column (မြီရှင်ကော်လံ) ဟုခေါ်၍ ဘယ်ဘက်ကော်လံကို Debit Column (မြီစားကော်လံ) ဟု ခေါ်ကြသည်။

မြီစား-မြီရှင်

နမူနာပုံစံ

သံတော်ဆင့် သတင်းစာတိုက် သတင်းစာကိုယ်စားလှယ် ဦးမောင်မောင်၏ ငွေစာရင်း (ဧပြီလ၊ ၂၀၁၁ ခုနှစ်နှစ်ဖက်သွင်းလယ်ဂျာ ငွေစာရင်းစနစ်တွင် မြီစားနှင့် မြီရှင်တူရမည်။ ဤအဆင့်တွင် နှစ်ဖက်သွင်းလယ်ဂျာငွေ စာရင်းစနစ်ကို နားလည်အောင်သင်ယူဖို့ မလိုအပ်သေးပါ။ သို့သော်လည်း ငွေစာရင်းကိုင် (Accountant) တစ်ဦးက Credit သို့မဟုတ် Debit ဟူသော အသုံးအနှုန်းများကို သုံးနှုန်းလာပါက မိမိသိထားသည့် အဓိပ္ပာယ်နှင့်မတူကြောင်းကိုတော့ သဘောပေါက်ထားရမည် ဖြစ်ပါသည်။

ငွေကြေးကဏ္ဍအတွင်း ပုဂ္ဂိုလ်များပြောဆိုသုံး နှုန်းမှုများကို သိရှိနားလည်ထားစေရန်အတွက် ဘဏ္ဍာရေးနှင့် ငွေစာရင်းအသုံးအနှုန်းအချို့ကို အောက်ပါအတိုင်း ဖော်ပြလိုက်ပါသည်။

ရင်းနှီးပိုင်ဆိုင်မှုများ (Assets) ၊ ပေးရန်ရှိသည်များ၊ ပေးရန်တာဝန်များ(Liabilities)

Asset တစ်ခုဆိုသည်မှာ ကုမ္ပဏီကပိုင်ဆိုင်သော စီးပွား ရေးအရင်းအနှီးစုဖြစ်သည်။ Liability တစ်ခုဆိုသည်မှာ ကုမ္ပဏီက ပေးရန်ရှိနေသည့်အရာကို ဆိုလိုသည်။ ကုမ္ပ ဏီက ပိုင်ဆိုင်သောမြေနှင့် စက်ကိရိယာများသည် ရင်းနှီး ပိုင်ဆိုင်မှုများ (Assets) ဖြစ်၍ အကြွေးများသည် ကုမ္ပဏီကပေးရန်ရှိသည်များ (Liabilities) ဖြစ်သည်။

စာရင်းပြတန်ဖိုး (Book value)၊ ဈေးကွက်တန်ဖိုး (Market value)

ကုမ္ပဏီ၏ တရားဝင်ဘဏ္ဍာရေးအစီရင်ခံစာများပေါ် တင် ပြသော အတိတ်အချိန်၏၊ သို့မဟုတ် မူလတန်ဖိုးအပေါ် အခြေခံ၍ပြထားသော ရင်းနှီးပိုင်ဆိုင်မှုတစ်ခု၊ သို့မဟုတ် ပေးရန်ရှိခြင်းတစ်ခု၏ တန်ဖိုးဖြစ်သည်။ Market value ဆိုသည်မှာ ကာလပေါက်ဈေးတန်ဖိုးဖြစ်သည်။

မတည်ပစ္စည်းများ (Capital goods)

Capital Goods တွင် အခြားကုန်ပစ္စည်းများ ထုတ်လုပ်ရန်အတွက် စက်များနှင့် ကိရိယာများပါဝင်သည်။ ကုမ္ပဏီများစွာအတွက် မတည်ပစ္စည်းများဝယ်ယူခြင်းသည် အဓိကရင်းနှီးမြှုပ်နှံမှုဖြစ်သည်။

တန်ဖိုးချခြင်း၊ တန်ဖိုးဖြန့်ကြက်ခြင်း(Depreciation/Amortization)

Depreciation ဆိုသည်မှာ စက်ကိရိယာကဲ့သို့သော ထိတွေ့ကိုင်တွယ်နိုင်သည့် ပိုင်ဆိုင်မှုပစ္စည်းတစ်ခု၏ ကုန်ကျစရိတ်အား ယင်းပစ္စည်းကိုအသုံးပြုနိုင်သည့် သက်တမ်းတစ်လျောက်ဖြန့်၍ တွက်ချက်ခြင်းစနစ်ကို ဆိုလို သည်။ Amortization ဆိုသည်မှာ မူပိုင်ခွင့်ကဲ့သို့သော ထိတွေ့ကိုင်တွယ်၍ မရသည့်ပိုင်ဆိုင်မှုတစ်ခု၏ ကုန်ကျစရိတ်ကို ယင်းပိုင်ဆိုင်မှုကို အသုံးပြုနိုင်သည့် သက်တမ်းတစ်လျောက်ဖြန့်၍ တွက်ခြင်းစနစ်ကို ဆိုလိုသည်။ (Amortization ၏ နောက်ထပ်အဓိပ္ပာယ်မှာ ကုန်ကျစရိတ်တစ်ခုအား အချိန်ပိုင်းတစ်ခုအတွင်း ဖြန့်ကြက်၍ တွက်ချက်ခြင်းကို ဆိုလိုသည်)

ဘဏ္ဍာရေးနှစ် (Fiscal year)

Fiscal year ဆိုသည်မှာ ကုမ္ပဏီတစ်ခု၏ ငွေကြေးဆိုင်ရာ အစီရင်ခံသည့်နှစ်ဖြစ်သည်။ (ဥပမာ- မြန်မာနိုင်ငံ၏ ဘဏ္ဍာရေးနှစ်သည် နှစ်စဉ် ဧပြီလ ၁ ရက်နေ့တွင်စပြီး နောက် တစ်နှစ် မတ်လ ၃၁ ရက်နေ့တွင် ကုန်ဆုံးသည်။) များသောအားဖြင့် ဘဏ္ဍာရေးနှစ်နှင့် ပြက္ခဒိန်နှစ်တို့မှာ မတူပါ။ ပြက္ခဒိန်နှစ်သည် နှစ်စဉ် ဇန်နဝါရီလ ၁ ရက်နေ့တွင်စပြီး ဒီဇင်ဘာလ ၃၁ ရက်နေ့တွင် ပြီးဆုံးသည်။

အမြတ်အစွန်း (Profit Margin)

Profit Margin ဆိုသည်မှာ ရောင်းရငွေ၊ သို့မဟုတ် ဝင်ငွေ၏ရာခိုင်နှုန်းတစ်ခုအဖြစ်ရှိနေသော အမြတ်အစွန်းပင် ဖြစ်သည်။ ပေးရန်ရှိသည်များအားလုံးကိုပေးပြီးနောက် ကုမ္ပဏီပိုင်ရှင်ကရသောငွေဖြစ်သည်။

လက်ခံရရှိမည့်ငွေများ (Receivables)၊ ပေးရမည့်ငွေများ (Pay Ables)

Receivables ဆိုသည်မှာ များသောအားဖြင့် ကုန်ပစ္စည်းများရောင်းခြင်း၊ ဝန်ဆောင်မှုများပေးခြင်းတို့အတွက် ကုမ္ပဏီကရရှိမည့် ငွေများဖြစ်သည်။ Payables ဆိုသည်မှာ ကုန်ပစ္စည်းဖြည့်တင်းသူများအပါအဝင် အခြားသူများအား ကုမ္ပဏီက ပေးရမည့်ငွေများဖြစ်သည်။

ဝင်ငွေများ (Revenue)၊ ကုန်ကျစရိတ်များ (Expenses)

Revenue သည် ကုမ္ပဏီတစ်ခုအတွင်းသို့ စီးဝင်လာသည့် ဝင်ငွေဖြစ်သည်။ ဝင်ငွေတွင် ကုန်ပစ္စည်းရောင်းရာမှ ရသည့်ငွေများ၊ အတိုးရငွေများ၊ ငှားရမ်းခြင်းမှရငွေများ ပါဝင်သည်။ Revenue (ဝင်ငွေ)၊ Sales (ကုန်ပစ္စည်းရောင်းရငွေ) နှင့် Income (ဝင်ငွေ) တို့ကို အဓိပ္ပာယ်တူသည့်သဘောဖြင့် သုံးလေ့ရှိကြသည်။ Expenses သည် သီးခြားအချိန်ပိုင်းတစ်ခုနှင့်တွဲ၍ (ဥပမာ-လစဉ်၊ နှစ်စဉ်) ဖော်ပြသည့် ကုန်ကျစရိတ်များဖြစ်သည်။ ရင်းနှီးပိုင်ဆိုင်သည့် ပစ္စည်းတစ်ခုအတွက် ပေးရငွေဖြစ်သည်။

အထက်ဖော်ပြပါ ဇယားသည်တာထွက်၊ သို့မဟုတ် အစသာဖြစ်သည်။ ဆက်လက်သင်ယူလေ့လာဖို့ အတွက် အောက်ပါအကြံပေးချက်များကို ကြည့်ပါ။

မေးခွန်းများမေးပါ (Ask questions) သင်မသေချာသည့် အသုံးအနှုန်းတစ်ခုကို အခြားလူများက သုံးနှုန်းနေသည်ကို ကြားရပါက ယင်းအသုံးအနှုန်း၏အဓိပ္ပာယ်ကိုမေးပါ။

မိမိကိုယ်ကို အမြဲတမ်းပညာပေးနေပါ (Keep Educating Yourself)

သိလေလေ လွယ်လေလေဖြစ်သည်။ လုပ်ငန်းကိုင်ငန်း (Business) ဆိုင်ရာစာအုပ်များ၊ ပုံနှိပ်ထုတ်ဝေသည့် စာစောင်များကိုဖတ်ပါ။

အသုံးအနှုန်းများကို စာရင်းပြုစုပါ (Make Your Own List)

သိပြီးသားအပြင် အခြားအသုံးအနှုန်းများကို တွေ့လာပါက စာအုပ်၏မာဂျင် (စာမျက်နှာအတွင်းကော်လံများ၏ ဘေးဘက်အဖြူသားနေရာ) တွင် ရေးမှတ်ပါ။ လိုအပ်သောအခါ ပြန်၍ကြည့်ရှုနိုင်မည်ဖြစ်သည်။

The Bottom Line (အခြေခံကျသောအချက်)

ဘဏ္ဍာရေး (ငွေကြေး) ဆိုင်ရာဝေါဟာရများကို ပွားများအောင်လုပ်ခြင်းဖြင့် သင့်လုပ်ငန်းကျွမ်းကျင်မှုကို တိုးတက်အောင်လုပ်ပါ။

ရဲညွန့် (မဟာဝိဇ္ဇာ ၊ နိုင်-ဆက်)

ရှေ့လဆက်ရန်

Issue – ၂၀၁၉ ခုနှစ်၊ ဒီဇင်ဘာလထုတ် CEO စီးပွားရေးနှင့်စီမံခန့်ခွဲမှုမဂ္ဂဇင်း